- 1. 源泉徴収制度とは

- 2. 年末調整とは

- 3. 所得税の計算方法とは

- 4. 所得税の控除とは

- 4.1. 控除1.基礎控除

- 4.2. 控除1.医療費控除

- 4.3. 控除2.社会保険料控除

- 4.4. 控除3.生命保険料控除

- 4.5. 控除4.損害保険料控除

- 4.6. 控除5.地震保険料控除

- 4.7. 控除6.公的年金等控除

- 4.8. 控除7.扶養控除

- 4.9. 控除8.配偶者控除

- 4.10. 控除9.配偶者特別控除

- 4.11. 控除10.寡婦控除

- 4.12. 控除11.寡夫控除

- 4.13. 控除12.障害者控除

- 4.14. 控除13.勤労学生控除

- 4.15. 控除14.小規模企業共済等掛金控除

- 4.16. 控除15.寄付金控除

- 4.17. 控除16.老年者控除

- 4.18. 控除17.雑損控除

- 4.19. 控除18.住宅ローン控除

- 4.20. 控除19.配当控除

- 4.21. 控除20.外国税額控除

- 4.22. 控除21.政党等寄付金特別控除

- 5. 源泉徴収制度の代納義務

源泉徴収制度とは

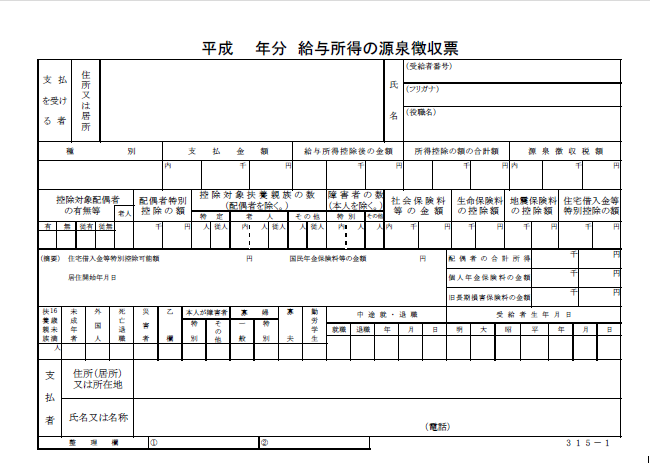

サラリーマンだけでなくパートタイマー・アルバイトの方まで、給与取得者であれば以下の源泉徴収票をもらったことがあると思います。

源泉徴収とは、会社が社員やアルバイトの給料から所得税を天引きして国に支払う制度のことです。給与明細を見ればわかりますが、所得税という項目があります。それが源泉徴収です。

サラリーマンの源泉徴収額は、1年間の収入金額予測と扶養家族数などの現在の状況により予め算定されます。算定された源泉徴収額を毎月の給与やボーナスから源泉徴収という形で天引きし、サラリーマンに代わって会社が税務署に納めています。

つまり、所得税をもれなく集めるために所得税額を算定し、各社員の給与から天引きして会社に代納させる制度が源泉徴収制度なのです。

言い換えると、個人で行うと面倒な確定申告を源泉徴収制度によって会社が代行してくれる便利な制度だということです。

会社所属ではなく個人事業主や副収入がある方は、自分で確定申告を行い納税額を決定しています。詳細は以下をご参考に。

参考:

5分で理解!確定申告が必要な人、不要な人と条件まとめ

確定申告の青色と白色とは?個人、法人のメリットデメリット

年末調整とは

源泉徴収によって納めた所得税額は毎年12月で精算されます。

会社が支払う給与やボーナスによる所得税算定額は、社員が何も言わなくても会社が計算してくれますし、保険加入・扶養家族増加などの条件で算定額が変わる場合も社員が予め条件を伝えていれば、会社が代行計算をします。

ところが、当初算定した所得税額と徴収した所得税額が違う場合があります。そのため、納めた所得税額が予定よりも多い、または少ないことがあります。

多い場合は所得税が戻ってきます(還付)。逆に、所得税が足りないと追加で納めなければいけません(追徴)。

この還付や追徴の処理を会社が行い、個別に還付金の返納、追徴金の収集を行ってくれる制度を年末調整と呼びます。

所得税の還付がある場合

年末調整により所得税の還付があるのは、家族構成が変わり扶養親族が増えた場合、生命保険をかけた場合、住宅ローンを組んだ場合、不動産やゴルフ会員権などの資産売却損が出た場合、一定金額以上の医療費を支払った場合、寄付をしてその証明ができる場合などがあります。

所得税の追徴がある場合

年末調整により所得税の追徴があるのは、家族構成が変わり扶養親族が減った場合やボーナスなど臨時収入が多かった場合などです。

会社に関係なく別に副収入があった場合は、個人で確定申告を行います。

例えば、資産の売却や資産運用によって得た副収入(仮に会社に副業禁止規定があっても副業に該当しない)で一定の条件を満たした場合、個人での確定申告も必要です。以下をご参考に。

参考:

確定申告の青色と白色とは?個人、法人のメリットデメリット

所得税の計算方法とは

では、所得税はどのように算出されるのでしょうか。

例えば、年収500万円の人と年収1,000万円の人の所得税に2倍の差があるわけではありません。所得税は以下の式で算出されます。

所得税=(収入金額-所得控除額)×所得税率-税額控除額

ただ、計算するのは非常に面倒なので、以下の所得税シミュレーションに自身の給与額を当てはめるほうが早いでしょう。

控除には、所得控除を含め様々な税額控除があります。サラリーマンでも節税に繋がる可能性があるため、控除の種類は面倒だと思わずに把握しておくことが重要です。

以下の内容に該当すると思ったら、しっかりと会社に説明して控除を受けるようにしましょう。

所得税の控除とは

控除の方法は所得控除と税額控除の2つにわかれます。

所得控除とは、一定の条件を満たした場合に基礎控除を除き、所得額から一定の金額を控除できるものです。

税額控除とは、一定の条件を満たす場合に、税額から直接一定の金額を控除できるものです。

控除1.基礎控除

基礎控除とは、納税者全てが一律の金額(所得税:38万円、住民税:33万円)を所得金額から控除できる所得控除のことです。

控除1.医療費控除

医療費控除とは、「1月1日~12月31日」の間に支払った医療費が「10万円超える」場合、または「総所得の5%(総所得金額200万円未満の人)を超える」場合、「最高200万円」まで税金の還付・軽減が受けられる制度のことです。

医療費控除は年末調整では控除できないため、確定申告をしなければなりません。

控除2.社会保険料控除

社会保険料控除とは、社会保険料を納税者本人の給料から差引かれたり、納税者または納税者本人と生計を共にする配偶者(奥さんなど)、その他親族(親など)の社会保険料を納付した場合に、「納付した社会保険料全額」を所得額から控除できる所得控除のことです。

控除3.生命保険料控除

生命保険料控除とは、「1月1日~12月31日」の間に生命保険料を支払った場合に、その保険料に応じて所得税と住民税の控除が受けられる制度のことです。

個人年金の保険料を支払った場合には生命保険料控除とは別に「個人年金保険料控除」の対象になります。

控除4.損害保険料控除

損害保険料控除とは、「1月1日~12月31日」の間に損害保険料を支払った場合に、支払った保険料に応じて「所得税・住民税」の控除が受けられる制度のことです。

「長期保険契約」と「短期保険契約」を別々に計算して控除額を算出します。

控除5.地震保険料控除

地震保険料控除とは、「損害保険料控除」を見直す形で創設された「所得控除」のことで、「1月1日~12月31日」の間に地震保険料を支払った場合に、一定の金額を所得金額から控除できる制度のことです。

控除6.公的年金等控除

公的年金控除とは、雑所得を計算する際に、公的年金の収入額に応じて一定の金額を控除できる制度のことです。

控除7.扶養控除

扶養控除(扶養者控除)とは、配偶者以外の扶養親族と生計を共にしている場合に、一定の金額を所得金額から控除できる所得控除のことです。

控除8.配偶者控除

配偶者控除とは、納税者と生計を共にする配偶者に所得がない場合(または所得が38万円以下の場合)に、一定の金額を所得金額から控除できる所得控除のことです。

控除9.配偶者特別控除

配偶者特別控除とは、配偶者控除を補なう制度のことで、納税者と生計を共にする配偶者の所得が一定金額(38万円超~76万円未満)の場合に、一定の金額を所得金額から控除できる所得控除のことです。

控除10.寡婦控除

寡婦控除とは、「夫と死別・離婚後まだ再婚していない・夫の生死が明らかでない」人で、扶養親族、または生計を共にする扶養親族でない子供がいる場合、かつ所得金額が500万円以下の場合などに、一定の金額を所得金額から控除できる所得控除のことです。

控除11.寡夫控除

寡夫控除とは、「妻と死別・離婚後まだ再婚していない・妻の生死が明らかでない」人で、「年間総所得金額が38万円以下の生計を共にする子供」がいて、かつ納税者の年間総所得金額が500万円以下の場合、一定の金額を所得金額から控除できる所得控除のことです。

控除12.障害者控除

障害者控除とは、納税者、配偶者、扶養親族(老人扶養親族)が「障害者」となった場合に、一定の金額を所得金額から控除できる所得控除のことです。

控除13.勤労学生控除

勤労学生控除とは、勤労学生に該当する場合に、所得額が一定金額以下であれば、一定の金額「一律、所得税27万円・住民税26万円」を所得額から控除できる所得控除のことです。

控除14.小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、「小規模企業共済」などの掛け金を支払った場合に、「支払った掛け金全額」を所得額から控除できる所得控除のことです。

控除15.寄付金控除

寄付金控除とは、特定の団体に寄付をした場合に所得税や住民税の控除が受けられる制度のことで、寄付金控除が受けられる寄付金のことを「特定寄付金」といいます。

控除16.老年者控除

老年者控除とは、老年者(12月31日において65歳に達している方)、かつその老年者の総所得金額が「1,000万円以下」である場合に、一定の金額を所得金額から控除できる所得控除のことです。

控除17.雑損控除

雑損控除とは、「災害・犯罪(盗難・横領)」などによって資産に損害を受けた場合に、一定の金額を所得金額から控除できる所得控除のことです。

控除18.住宅ローン控除

住宅ローン控除(住宅ローン減税)とは、新築・中古の住宅(敷地)をローンで購入、または住宅を増改築(リフォーム)した場合に、一定の条件を満たせば、「最長10年間」年末のローン残高に応じて所得税が軽減、還付される制度のことです。

控除19.配当控除

配当控除とは、株主が配当金を受け取った際に、源泉徴収された「所得税・住民税」の控除(還付)が受けられる制度で、基本的には確定申告が必要となります。

控除20.外国税額控除

外国税額控除とは、日本に居住している者や法人が、外国で課税される対象となる所得や、外国で納付した場合に、一定額が所得税、または法人税から控除される制度のことです。

控除21.政党等寄付金特別控除

政党等寄付金特別控除とは、「政党・政治資金団体」に対する寄付を行った場合に税額の控除が受けられる制度のことです。

源泉徴収制度の代納義務

源泉徴収は、所得が発生する全ての国民に関係する大事な納税制度のお話です。

ただし重要なことは、ほとんどの所得発生者の源泉徴収を会社が代納しているということです。

所得税を納めることは国民の義務であるため、会社にとっても「代納行為=源泉徴収と年末調整の一連の流れ」は義務になります。

もちろん、源泉徴収と年末調整を社長自らが行わなければいけないわけではありませんが、「よくわからないし、うちは規模も大きくないから適当でいいかな。」と源泉徴収を行わないと所得税法違反になってしまいます。

また、源泉所得は月末で集計した後、翌月の10日までに税務署へ納税しなければいけません。納付日を過ぎると、納税遅延として不納付加算税や延滞税が発生するので納付日には注意しましょう。

参考:

確定申告で恐怖の追徴課税…誰もが対象になる加算税と延滞税とは

ただ、納付日には特例があります。特例の承認を受けていれば「1月~6月までの支払い分は7月10日」「7月~12月までの支払い分は翌年1月20日」と年間2回にすることも可能です。

税法は専門的な内容になるため、経理担当者を据えるか顧問税理士から指示を仰ぐ必要があります。

しっかり理解して、適切な処理を行うようにしてください。