キャッシュフロー計算書とは

財務3表の中で、お金の流れを明確につかむために必要な計算書類が「キャッシュフロー計算書」です。

キャッシュフロー計算書を少しおさらいしておきましょう。

会社の経営を正しく把握するためには、連続したお金の動きを把握する必要があります。そして、そのためにキャッシュフロー計算書を理解しておかなければいけません。

キャッシュフロー計算書とは、企業の一会計期間のキャッシュ(現金や現金同等物)の増減を「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」という3つの視点から見ることができる計算書類です。

本業などで会社が収益をあげる時のキャッシュの流れが「営業キャッシュフロー」、設備投資の売買に対するキャッシュの流れが「投資キャッシュフロー」、融資などの他人資本の貸借に対するキャッシュの流れが「財務キャッシュフロー」です。

キャッシュフロー計算書の役割

キャッシュフロー計算書の役割はキャッシュの流れを見ることですが、「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」を比べることで、手元にあるキャッシュがどのような経緯で存在していて、今後そのキャッシュをどのように使えるかを判断できます。

例えば、手元にあるキャッシュが10億円だとしても、その内訳が「財務キャッシュフロー:プラス11億円、営業キャッシュフロー:マイナス1億円」だとすると、余裕資金ではないことがわかります。

11億円以上の融資を得ているため、何らかのキャッシュ用途が決まっていることは明確です。

今後その借入金を使って営業キャッシュフローをプラスにしなければいけないのか、もしくはすでに借入金を使っているが営業キャッシュフローがまだマイナス状態であるのか、という判断が必要なことがわかります。

さて、会社のキャッシュの流れがわかるキャッシュフロー計算書ですが、その中でも「フリーキャッシュフロー」という大事な指標があります。

フリーキャッシュフローは、会社の経営状態の健全性を測るために必要な指標です。簡単な指標なのですぐに覚えてしまいましょう。

フリーキャッシュフローとは

フリーキャッシュフローとは、営業キャッシュフローと投資キャッシュフローを足したものです。

フリーキャッシュフロー=営業キャッシュフロー+投資キャッシュフロー

つまり、以下のキャッシュを表します。

「販売や仕入などの営業活動をして手元に残ったキャッシュから、事業継続に必要な設備費用を支払ったキャッシュの残り」

フリーキャッシュフローは借入などの財務活動で得たキャッシュを含まないため、その会社が純粋な営業活動でキャッシュを作ることができる能力を測る指標だと言えます。

例え現状、財務キャッシュフローのプラスが大きかったとしても、フリーキャッシュフローがプラスであれば会社はキャッシュを生み続けられるため、理論上は財務キャッシュフローをゼロにしていけるでしょう。

フリーキャッシュフローは経営判断によって使途が自由なキャッシュであるため、戦略的な事業展開を行う際の元手として、また、借入金を返済して財務的健全性を高める際の返済原資としても活用できます。

企業が外部の金融機関等に頼ることなく、自立して資金を獲得し、持続ある事業活動を継続しいくためにはこのフリーキャッシュフローを最大化する企業努力が必要です。

つまり、フリーキャッシュフローが多ければ多いほど、会社の経営状態は良好だと言えます。

フリーキャッシュフローの事例

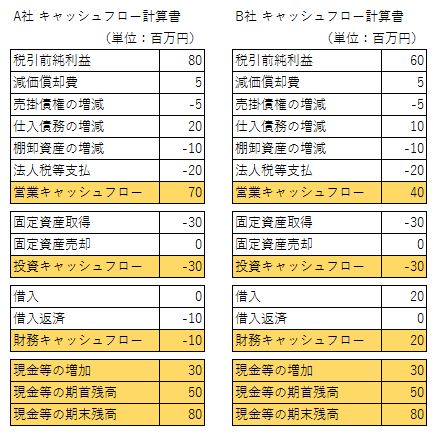

例えば、以下のA社とB社のキャッシュフロー計算書を見て、どちらの会社が優秀な会社と考えるでしょうか。

どちらの会社も3,000万円のキャッシュが増えていますが、キャッシュフローの中身は大きく違います。

注目すべきポイントはフリーキャッシュフローです。

—–

A社のフリーキャッシュフロー

7,000万円+(-3,000万円)=4,000万円

B社のフリーキャッシュフロー

4,000万円+(-3,000万円)=1,000万円

—–

この場合、自由に使えるフリーキャッシュフローが大きいA社の方が経営状態は良好と言えます。

さらに、A社はフリーキャッシュフローから1,000万円の借入返済をしているのに対し、B社は2,000万円の借入をして設備投資を行っています。

キャッシュの増減はA社もB社も3,000万円ですが、B社は財務キャッシュフローの増加であるため、借入利息の増加を考えると今後さらにキャッシュフローの悪化が懸念されます。

たとえキャッシュが増加してもそれが借入によるものなら経営は安定しているとは言えません。

反対にA社はフリーキャッシュフローが増加しており、返済も行っているため、借入利息の減少を考えるとキャッシュフローの好転が進むでしょう。

このように会社の経営状態はキャッシュの増減よりも、フリーキャッシュフローの流れと大きさで判断することが重要なのです。

会社経営の健全性を測るフリーキャッシュフローまとめ

一般的に、起業をすると設備投資が必要になり、そのために借入が発生します。すると、財務キャッシュフローはマイナス、投資キャッシュフローはプラスからスタートします。

その後、営業キャッシュフローをプラスにすることで、ようやく借入金の返済やキャッシュの増加につながります。

また、営業キャッシュフローのプラスを維持するためには必ず何らかの設備投資を行うため、フリーキャッシュフローをプラスにしたいなら、営業キャッシュフローは投資キャッシュフロー以上のプラスが必要です。

もしフリーキャッシュフローがマイナスの場合、会社には自由に使えるキャッシュがなく、会社を維持するためには資産の売却や借入れを行いキャッシュを増加させる必要があります。

そのため、社長はフリーキャッシュフローの値を常に追い続け、できる限りプラスを維持・増加するための施策を講じ続けなければいけません。

一端フリーキャッシュフローをプラスにできれば、効果的な設備投資を行い、売上の増加や経費の削減によって営業キャッシュフローが増加しますし、さらなるフリーキャッシュフローの増加も見込めるでしょう。

フリーキャッシュフローをある程度増やすことができれば、正のスパイラルを描き、会社を大きく発展させることができるのです。