法定相続人とは

遺産相続についての無用な争いを避けるために、法律によって相続人の範囲を血族相続人と配偶者相続人の二つに大別して定めています。

法定相続人になれる人は、被相続人の

・配偶者

・子

・父母や祖父母

・兄弟姉妹

となります。このうち婚姻関係にある配偶者が配偶者相続人、血のつながりがある子や父母、兄弟等が血族相続人となります。

相続の際には、配偶者相続人である配偶者は必ず相続人となります。血族相続人がいればその者と共同で、血族相続人がいなければ単独で相続人になります。

一方、血族相続人には順位が決まっており、その順位の者がひとりもいない、または全員が相続を放棄した場合に、はじめて次順位の者が相続権を得ます。

つまり子と父母や祖父母、兄弟姉妹は全員が同時に相続人にはなれません。

相続順位は以下のようになります。

第1順位:子

被相続人に子がいる場合は、子が第1順位で相続人になります。たとえ父や母、兄弟姉妹がいたとしても、子だけが相続人となります。

ここでいう子とは、血のつながりがある子だけではありません。血のつながりはなくても、被相続人に養子があれば実子と同じように第1順位の相続人となります。

養子は血がつながっているとみなされます。但しこの場合は養子縁組の届出がちゃんと出されていなくてはなりません。

養子に行った子は、養子に行った先の親と本当の親の両方の相続人となります。

また、正式な婚姻関係にない人との間に生まれた子も、第1順位の相続人となります。この場合は、被相続人がその子を「認知」していなくてはなりません。

第2順位:父母か祖父母

この場合、祖父母が相続人になれるのは、父と母の両方が既に亡くなってしまっている時です。

つまり、父か母のいずれかがいれば祖父母は相続人にはなれません。

第3順位:兄弟姉妹

被相続人に子がいなく、また父母や祖父母もいない場合には兄弟姉妹が相続人となります。

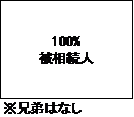

ちなみに第1順位の子、第2順位の父母や祖父母、第3順位の兄弟姉妹がすべていない場合は、配偶者だけが相続人となります。

つまりすべての財産は配偶者が相続することになります。

上記順位に従って法定相続人となりますが、法定相続人になるはずの人が、被相続人よりも先に亡くなるなどの理由により法定相続人でなくなった場合は、その法定相続人の子や孫などが代わって法定相続人となります。

これを代襲相続といいます。

例えば法定相続人第1順位の子が既に亡くなっており法定相続人でなくなっている場合は、第2順位の父が生きていても第1順位の子の子、すなわち被相続人の孫が法定相続人となります。さらに第1順位の子の場合、「子→孫→ひ孫→・・・」とういように相続人の権利が無制限に代襲していきます。

また、第3順位の兄弟の場合も同様に代襲されますが、第1順位の子の場合「子→孫→ひ孫→」と無制限に代襲していくのに対し、第3順位の兄弟は「兄弟→甥・姪」までの1回限りの代襲となります。

指定相続分と法定相続分

基本的に相続財産の分け方(相続分)は相続人同士の話し合いで決めていいのですが、現実問題として基準となる分け方がないとすんなり皆が納得して合意するのは難しいかと思います。

そこで遺産分割については一般的に指定相続分と法定相続分の2種類があります。

指定相続分とは、相続人が2人以上いる場合に、被相続人はあらかじめ遺言書でそれぞれの相続人の相続分を決めておくことができ、被相続人の意思を反映するものとして、優先的に従わなければならない相続分となります。

ただ、被相続人が指定相続分を決める際に注意しなければならないのは、遺留分です。

遺留分とは、相続人が必ず相続することができる最低限の相続分です。

遺留分が保証されているのは、配偶者、子、父母です。

法定相続人第3順位の兄弟は遺留分を保証されていません。

ただ遺留分が問題となるのは、遺留分に満たない財産を相続した相続人に不満がある時だけです。

もし不満があれば、財産を相続した人に「遺留分減殺請求」をする必要があります。

さらにこれは、相続の開始および自分の遺留分が侵害されていることを知った日から1年、あるいは相続開始の日から10年を過ぎると時効で消滅します。

要するに遺留分というのは、遺留分に満たない財産を相続した相続人が「請求」してはじめて問題になります。

民法で定められている遺留分は次のとおりです。

①相続人が「配偶者」だけの場合

被相続人の財産×1/2

②相続人が「子」だけの場合

被相続人の財産×1/2

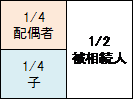

③相続人が「配偶者」と「子」の場合

配偶者:被相続人の財産×1/4

子 :被相続人の財産×1/4

④相続人が「父母」だけの場合

被相続人の財産×1/3

⑤相続人が「配偶者」と「父母」の場合

配偶者:被相続人の財産×1/3

父母 :被相続人の財産×1/6

⑥相続人が「配偶者」と「兄弟」の場合

配偶者:被相続人の財産×1/2

兄弟 :なし

⑦相続人が「兄弟」だけの場合

兄弟 :なし

一方、法定相続分とは、被相続人の意思をできるだけ反映できるようにと民法が推定して定めた相続分です。

必ずこの法定相続分通りに相続財産を分けなければならないというわけではありません。

相続人の間で話し合って、全員が合意の上で分けられるのであれば、法定相続分に従わなくても構いません。

従って法定相続分は、あくまでも参考、目安ということになります。

但し、全員の合意が得られない場合には、この法定相続分が法律上の目安となり、重要になってきます。

法定相続分は、誰が相続人となるかにより、次のように定められています。

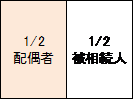

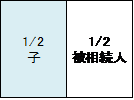

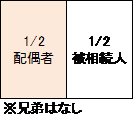

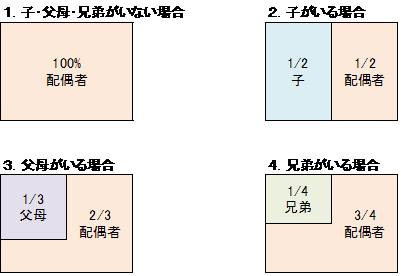

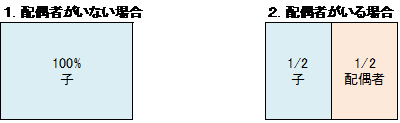

①相続人が「配偶者」と「子」の場合

配偶者:1/2

子 :1/2

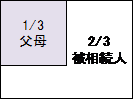

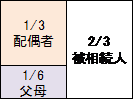

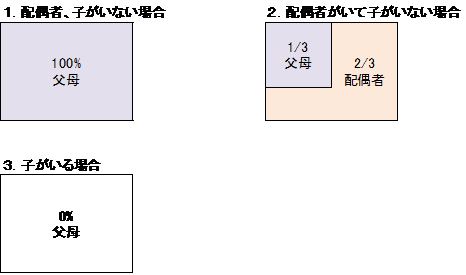

②相続人が「配偶者」と「父母」の場合

配偶者:2/3

父母 :1/3

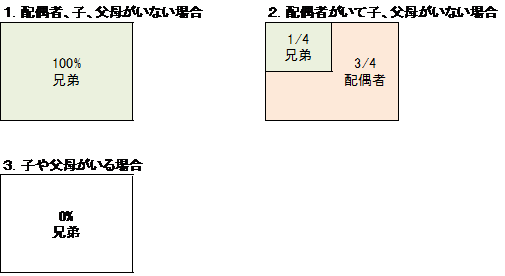

③相続人が「配偶者」と「兄弟」の場合

配偶者:3/4

兄弟 :1/4

★「配偶者」の法定相続分

★「子」の法定相続分

★「父母」の法定相続分

★「兄弟」の法定相続分

但し法定相続分は、現金や土地などのプラス財産を受け継ぐ割合だけでなく、借入金などのマイナスの財産を引き継ぐ割合にもなります。

今回はここまでです。次回は相続税が安くなる6つの控除について説明したいと思います。