企業買収・吸収合併に繰越欠損金を活用?

日本には法人として存在している会社が170万社ほどあります。

総務省統計局によると、平成24年2月時点で全国にある企業数は412万8215企業。約4割強が法人企業と言われているので、法人企業は約170万社あるということになります。

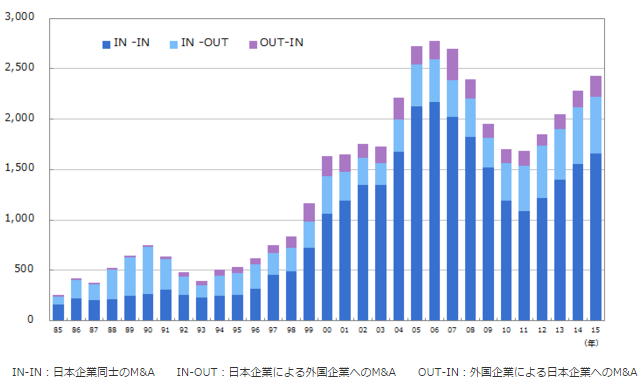

これだけの会社があれば吸収合併は毎日のようにあります。ちなみに、1985年以降のM&A件数のグラフ推移があったのでご紹介しておきます。

参考:

グラフで見るM&A | M&A情報・データサイト MARR Online(マールオンライン)

IN-IN(日本企業同士のM&A)だけで1,500件を超えているということは、1日4-5件平均で買収事案が成立しているということです。

そして中小企業に多い企業買収・吸収合併の理由が、赤字会社の経営が困難になったことによるものです。

赤字会社と言っても、これまで培ってきた技術や人材、取引先など多くのリソースを持っており、他社が一から作り上げるにはコストが掛かり過ぎる場合があります。

赤字会社は吸収合併による生き残り、吸収合併先はリソースの確保というメリットがあるわけです。

ただ、せっかくこれまで一生懸命経営をしてきた会社であるため社長も相当な覚悟です。長い間損切りができず、耐えて耐えてそこにたどり着いた経緯があるはずです。

そのため、抱えている赤字も非常に大きくなっていることが考えられます。

その場合、いくら魅力的な吸収合併だったとしても、金銭面で受け入れ先が躊躇するケースも有るでしょう。そこで、吸収合併に際して繰越欠損金を活用するケースが考えられます。

もう一度おさらい繰越欠損金とは

以前にお話をしている繰越欠損金とは、中小企業にとって非常にメリットのある控除制度のことです。

繰越欠損金とは、欠損金を繰り越す処理のことで、正確には欠損金の繰越控除と言います。欠損金とは、税務上の赤字のことを言います。

単年度の課税所得がマイナス会計となってしまった場合、赤字=欠損金が発生します。欠損金発生翌期以降で繰越期限切れまでの期間に課税所得がプラス会計になった場合、課税所得のプラスとマイナスを相殺することができます。

つまり、赤字を繰り越すことによって控除として取り扱うことができるのです。

この繰越欠損金は、吸収合併される会社(被合併法人)の欠損金を吸収合併先(合併法人)が引き継ぐことも可能です。

そのため極端な話をすると、直近7年から10年(制度変更により年数が違う)で10億円の赤字が出ている会社を吸収合併した場合、吸収合併先が10億円の黒字を出した際に法人税を払う必要がないのです(二度言いますが、極端な話)。

買収・吸収合併で繰越欠損金を引き継ぐ条件

このような繰越欠損金のからくりを知っていると「赤字会社を節税目的のために売買すればいいじゃん!」となるのですが、今は簡単にはできません。

税制が変わってしまったからです。現在は下記の条件に当てはまると、吸収合併を行う際に消滅法人の繰越欠損金も消滅してしまいます。

もちろん繰越欠損金が消滅しない吸収合併の方法もあり、それを適格合併といいます。適格合併が行われれば、被合併法人の資産・負債を引き継いだり、繰越欠損金を引き継ぐことができます。

それでは、適格合併の要件を見ていきましょう。

繰越欠損金の引継条件1.従業者の引継ぎ

被合併法人の社員のうち、80%以上が合併法人の業務に従事すると見込まれていなければいけません。つまり、被合併法人の社員が2割以上やめてしまうと適格合併はNGになります。

繰越欠損金の引継条件2.事業の継続

被合併法人の主事業は、合併後の合併法人でも引き続き営まれなければいけません。

繰越欠損金の引継条件3.事業の関連性

被合併法人の主事業のいずれかの事業(被合併事業)と合併法人が営む事業(合併事業)が、相互に関連するものでなければいけません。

繰越欠損金の引継条件4.事業規模

被合併事業と合併事業を比較した場合、売上、社員数、資本金額などの規模が5倍を超えてはいけません。

繰越欠損金の引継条件5.経営参画

被合併法人の役員のいずれかが合併法人の役員となることが見込まれなければいけません。

繰越欠損金の引継条件6.株式継続保有要件

合併直前の被合併法人の株主であり、合併によって交付される合併法人株式の全部を継続保有する被合併法人株式数の合計が、被合併法人の発行済株式等の総数の80%以上でなければいけません。

難しい内容ですが、元々の被合併法人の株主が取得した合併法人の株式のうち20%以上が交代してはいけないということです。

ちなみにこの要件は、被合併法人の株主が50人未満である場合等にのみ適用されます。

これらの要件によって節税目的の企業売買は簡単にできなくなり、事業の相乗効果がある吸収合併先だけがメリットを得られるような仕組みになりました。

企業買収・吸収合併で節税?繰越欠損金の引継条件まとめ

もちろん、ある会社が企業買収や企業合併をする理由は、事業の親和性やリソースの有効活用をできるからです。

繰越欠損金の活用は非常に重要ですが、会社を長く営もうと思うならば一時的な節税対策であり、おまけにすぎません。

節税のためだけに赤字が欲しいからといって、被合併法人の従業員を辞めさせるわけにはいきませんし、被合併法人の事業を無視することもできません。

自分たちと同業を営む規模が小さい被合併法人を見つけて、旧経営陣にもある程度の株式を保有させなければいけません。

節税目的のためだけに、これらの要件を満たすのはかなり厳しいと思います。

もちろん事業の親和性があり、吸収合併自体にメリットを感じられる企業が見つかった場合はラッキーなので、積極的に交渉をするべきです。

ただし、企業買収自体が非常に難しいことなので、1人では行わずに必ず税理士や弁護士、企業買収の専門家などに相談してから、慎重に事をすすめるようにしましょう。