限界利益と損益分岐点

前回は損益計算書はどのようなものかを説明しましたが、じゃあその損益計算書ってどこを見るの?ポイントは?

というところをまたまたサクッと書いていきたいと思います。

1つ目は限界利益です。ん?限界利益ってなんじゃ?ということで、まずは限界利益の説明から!

限界利益は、売上から変動費と呼ばれる原価を差し引いて求められます。

変動費とは売上に伴って発生する費用のことですが、商社や卸売業の場合には商品を仕入れた代金が主な変動費となり、製造業や建設業では商品を製造する際にかかった材料費や外注費が変動費となります。

この人にまた登場してもらいましょう。競馬大好きギャンブラーのAさん。競馬の他にも入手しにくいレアなものを仕入れてネットオークションで売り捌くという、いわゆる転売屋もやっております。

先日も、子供に大人気、今かなり入手困難な妖●ウォッチを3,000円で入手して、ネットオークションにて15,000円で売り捌いておりました。Aさん。やめて下さい。

子供が泣いております・・・。まあ良い悪いは別にして、これを例にしてみましょう。

Aさんは玩具店にて3,000円で商品を購入しました。で、ネットオークションで15,000円にて販売。ということは、

売上高=15,000円

変動費=3,000円

限界利益=12,000円

となります。この限界利益が大きいほど、会社の儲けの重要な指標である経常利益も大きくなるといえます。

限界利益は会社の儲けの基本となる値となります。

また、売上高が20,000円で変動費が19,000円の会社であれば限界利益は1,000円となり、売上高が15,000円しかなくても限界利益が12,000円ある会社のほうが儲かっているといえますよね。

このことから会社が儲かっているかどうかを判断する際、売上高よりも限界利益の大きさのほうが役に立つことがわかるかと思います。

さらに同業種の企業であれば限界利益の大きさは事業規模を判断する材料にもなります。

さらに異業種企業の場合でも限界利益での企業比較が可能となります。

限界利益=売上高-変動費

じゃあここで変動費と固定費について少し整理してみましょう。

先程のAさんの例でいうと、「商品仕入原価」のように、売上(あるいはつくった数量)に比例して変動する費用のことを「変動費」といいます。

一方、「家賃」「人件費」「経費」のように売上げの増減にかかわらず発生する費用を「固定費」といいます。

同じ費用ではあってもこの2つはかなり性格が異なり、また後ほど説明する「損益分岐点」分析で欠かせない知識ですので、ぜひ押さえておいてください。

売上高=費用+利益

売上高=変動費+固定費+利益

・変動費:材料費、外注加工費、残業代、商品仕入原価、販促費など

・固定費:人件費、減価償却費、賃貸料、保険料など

売上高から変動費を引いたものが限界利益でしたが、じゃあこの限界利益から何がわかるのでしょうか?

先程のAさん、商品1個15,000円で販売され、その仕入価格は3,000円です。

つまり、1個販売するごとに限界利益は12,000円になります。Aさん、競馬や転売を生業としている訳ではないのでしょうが、ここはこの商品を売ることを商売としていると仮定しましょう。

で、Aさんが住んでいる家、家賃が月100,000円です。光熱費その他で20,000円。計120,000円が経費(固定費)として掛かってきます。

ではこのAさん、利益を生み出すには最低いくらの売上高が必要となり、その際の販売数量は何個になるのでしょうか?

このケース、限界利益は12,000円でした。ということは、

120,000円 ÷12,000円=10個

15,000円 × 10個 = 150,000円

となって、10個(150,000円)販売したときに,固定費は回収されることになります。

限界利益と固定費の関係は、以下の3つの場合があります。

①「限界利益<固定費」(損失が出ている状態)

②「限界利益=固定費」(損益ゼロの状態)

③「限界利益>固定費」(利益が出ている状態)

固定費は会社の存続に不可欠の費用ということができます。従って、固定費を確保することをまず考える必要があります。

つまり「限界利益」=「固定費」となる点を強く意識した取り組みが大切になるわけですが、この損益0になる点のことを損益分岐点といいます。損益分岐点は売上高としても数量(個数)としても求めることができます。

先の例で言うと、損益分岐点は売上高150,000円、販売個数10個ということになります。

経常利益

2つめは経常利益です。経常利益とは、営業利益に対して、配当や利息など本業以外の収支(営業外収益・営業外費用)で加減した額です。

本業以外の利益を含めた会社の日常的な利益のことです。

経常利益から特別損失や特別収益を加減算して税引前当期純利益が算出され、そこから税金を差し引いて最終的な当期純利益が計算されます。

だとしたら最終的な当期純利益のほうが経常利益よりも大切なのでは?と考えたりするのですが、会社の業績そのものを判断するときに通常では起こり得ない特別損失や特別収益が加味された当期純利益に注目することは適当でないし、その会社が前期と比べて儲かったかどうかも当期純利益からは読みとれません。

やはり、経常利益が最も重要な利益なのです。

この経常利益、先程の限界利益を使って表すと次のようになります。

経常利益=限界利益-固定費

経常利益は大きければ大きいほど会社は儲かります。

<経常利益=限界利益-固定費>ですから、経常利益を上げてより儲かる会社になるためには、限界利益を上げるか固定費を下げる施策が必要となってきます。

但し、固定費を下げるために人件費を削減すると会社そのものは儲かるかもしれませんが、働いている社員は不満が残ります。

モチベーションも上がらず離職率も高くなってしまいます。

できれば限界利益のアップをはかり、社員の給料も上がってみんながHappyになる方向で経常利益の増加を目指したいものです。

経常利益が大きいほど会社は儲かるのは確かですが、1つだけ注意しなくてはならない点があります。

それは経常利益は絶対値だけでなく、必ず限界利益のなかの割合を確認する必要があるということです。

たとえば限界利益が1億円のA社と10億円のB社があり、経常利益は同じ1,000万円だったとします。この2社はどちらが儲かっているのでしょうか。

答えはA社。限界利益のうち経常利益が占める割合をみてみましょう。

A社では限界利益のうち10%が経常利益として残りますが、B社では限界利益の1%しか残りません。

つまり、B社は限界利益が1%程度下がるだけでも経常利益がマイナスとなり得る危険な会社で、A社は多少の限界利益の減少には経営的に耐える余裕がある会社といえます。

経営安全率

損益計算書で何よりも注目しなくてはならないのが経営安全率です。経営安全率とは限界利益を100%としたときの経常利益の割合のことです。

つまり、限界利益が何%減少したら経常利益が0となり、会社の経営が赤字になるのかがわかります。

経営安全率=経常利益÷限界利益×100

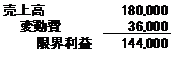

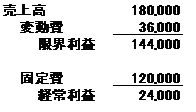

さて、ギャンブラーで転売屋のAさんですが、今月は180,000円の売上高となりました。変動費(商品仕入額)は36,000円です。

固定費は120,000円となりますので、

となります。この時の経営安全率を先の計算式で求めるとこうなります。

経営安全率=24,000(経常利益)÷144,000(限界利益)×100=約16%

ではこの16%ってどうなのでしょう?

赤字企業、黒字企業、優良企業(黒字企業の上位15%)の経営安全率を比較したところ、赤字企業の平均は-7%、黒字企業の平均は8%、優良企業の平均は18%のようです。

この数字を見るとAさんの16%というのはいい数字なんですね。

経営安全率を高めることは限界利益に占める経常利益の割合を高めることです。

つまり、経常利益を増やす必要があります。<経常利益=限界利益-固定費>ですから、限界利益を増加させるか、固定費(人件費や経費)を削減することが経営安全率のアップにつながるということですね。

これにて損益計算書についての説明は終わりたいと思います。次はキャッシュフロー計算書かな?ではではまた次の機会に!

<今日のキーワード>

■限界利益

管理会計の概念の一つ。 売上高から変動費を引いたもの。

※限界利益=売上高-変動費

■損益分岐点

売上高と費用の額がちょうど等しくなる売上高または販売数量のこと。

■変動費

売上(あるいはつくった数量)に比例して変動する費用のこと。

※材料費、外注加工費、残業代、商品仕入原価、販促費など

■固定費

売上げの増減にかかわらず発生する費用のこと。

※人件費、減価償却費、賃貸料、保険料など

■経営安全率

限界利益を100%としたときの経常利益の割合のこと。限界利益が何%減少したら経常利益が0となり、会社の経営が赤字になるのかがわかる。

※経営安全率=経常利益÷限界利益×100