商売の方程式に必須な限界利益と損益分岐点

経営は時に努力と根性と忍耐が必要です。これは否定はしません。でも、努力と根性と忍耐だけの経営は長続きしません。

売れないものは誰が売っても売れませんし、売れるものは誰が売っても売れます。

理論的に売れる仕組みを考えて、その予測値に近づける過程で、最大限の努力と根性と忍耐が必要になります。売れる仕組みとは、商売の方程式のようなものだと考えてください。

例えば、ある商品を売るために営業マンが1か月で100件営業をすると、20件の見込顧客ができ5件が成約するとします。1件の売上は50万円で粗利が20万円なので、1か月の売上は250万円で粗利は100万円です。

—–

売上=50万円×5件=250万円

粗利=20万円×5件=100万円

—–

営業マンが3人だと売上は750万円で粗利は300万円。事務員1人と営業マン3人の人件費140万円+販管費60万円を払って、営業利益は100万円残ります。

—–

売上=250万円×3人=750万円

粗利=100万円×3人=300万円

営業利益=300万円-140万円-60万円=100万円

—–

商売の方程式とは、単純に考えるとこのようなものです。もちろん様々な外部要因によって売上は上下するでしょう。販管費も変動します。営業マンは昇給を望みますし、福利厚生も考えなければいけません。

ただ、このような方程式さえあれば経営を行う見通しが立ちます。ところが、方程式を作るまでが大変です。多くの起業社長が苦しむのは、商売の方程式がうまく作れないためでしょう。

商売の方程式を作れない理由は、「限界利益」「損益分岐点」をよく理解できていないためかもしれません。

そこで今回は、商売の方程式を作り上げるために重要な限界利益と損益分岐点売上高の考え方をご説明したいと思います。

限界利益と損益分岐点売上高は損益計算書に書いてある

限界利益と損益分岐点売上高は、損益計算書を読み解くことでわかります。損益計算書の詳細はこちらをご参考に。

会社が顧客に商品提供を行って、顧客からお金を受け取とると収益(売上)になります。収益をあげるためには、商品の仕入れや社員の給料、事務所家賃、光熱費など様々な費用がかかります。

そして、収益から費用を引いたものが利益です。

損益計算書は、そんな会社の売上、費用、利益を示す家計簿、お小遣い帳が複雑になったようなものです。

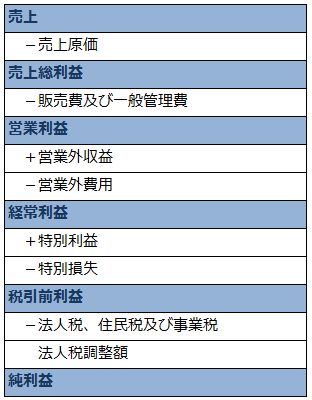

複雑になっているポイントは、5段階に分かれた利益です。5つの利益は図のような構造になっています。

—–

売上の構成

1.売上総利益(粗利)

2.営業利益

3.経常利益

4.税引前利益

5.純利益

—–

損益計算書は5つの利益を見ることで、企業の売上構造、利益構造、コスト構造が把握できます。

5つの利益は、社長だけでなく管理職や営業マンも意識すべき重要な指標であり、マネジメントでもKPIとして設定される数値です。

例えば製造部門では、直接販売に寄与した売上総利益(粗利)、営業部門では販管費を差し引いた営業利益、社長や財務担当であれば最終目的の当期純利益(純利)を重要視するでしょう。

このように損益計算書はその期における経営目標を立てるとともに、その期の経営状況を知るために活用されます。

そして、限界利益と損益分岐点売上高もこの損益計算書から算出します。

限界利益の計算式を知る

限界利益を知るためには、利益、変動費、固定費を押さえておかなければいけません。

利益とは、売上から費用を差し引いたものです。費用は、変動費と固定費の2つに分類されます。つまり以下の式が成り立ちます。

利益=売上-(変動費+固定費)

変動費とは

変動費とは、原材料費、運搬費、外注費、仕入費など商品を販売する際にかかる費用のことです。商品の販売個数(売上)によって変動する費用なので変動費と言います。

固定費とは

固定費とは、主に人件費、賃借料など、変動費に分類されない費用のことで、売上にかかわらず固定でかかる費用なので固定費と言います。

限界利益とは

さて、変動費と固定費を理解したら次は限界利益です。

例えば、小売店Yが6万円の商品を仕入れて10万円で販売できれば、理論上商売は成り立ちます。100個仕入れれば600万円の仕入、全部売り切れば1,000万円の売上、そして400万円の粗利です。

単純な物の売り買いによって生じる利益、これを「限界利益」と言います。限界利益は、人件費や家賃などの固定費の概念を含みません。

限界利益は、会社経営に非常に重要な指標です。ここがプラスにならない限り、どれだけ工夫をしてもその商売は成り立ちません。限界利益は以下の式どちらかで表されます。

—–

1.限界利益=売上-変動費

2.限界利益=固定費+利益

—–

売上(1,000万円)-変動費(600万円)=限界利益(400万円)

限界利益と粗利の違い

ここで注意してほしいことは、「限界利益=粗利ではない」ということです。上記例のように、仕入れ販売業であれば変動費は仕入れ費用のみになるため、限界利益と粗利は同じ値になります。

ところが、粗利は業種によって製造工程に深くかかわる人件費の概念も含むため複雑になります。この人件費の概念を省いた考え方が限界利益であるため、限界利益と粗利には差が生まれます。

限界利益と粗利の明確な違いに関しては、また別途お伝えしたいと思います。

損益分岐点売上高とは

小売店Yの例では、1,000万円の売上と400万円の限界利益がでました。ここに固定費の概念を含めます。

もしこれを1人で売れば営業利益は高くなりますが、10人で売れば人件費などの固定費がかかるため営業利益は低くなります。

—–

事例1.

10人で販売して売上が変わらずに400万円の人件費がかかった場合、営業利益は0になってしまいます。

事例2.

8人で販売して320万円の人件費がかかり、さらに事務所家賃などで80万円かかった場合、営業利益は0になってしまいます。

—–

上記の例では、利益と費用がトントンになってしまう売上は1,000万円ということです。差し引きがゼロになる売上を損益分岐点売上高と言います。これを式にすると以下のようになります。

損益分岐点売上高=売上-固定費-変動費=営業利益0

商売の方程式を考える場合は、自社の損益分岐点売上高を明確にしましょう。

損益分岐点売上高がわかれば営業マンが目指す売上目標がわかりますし、そこにどれだけ時間やコストをかければ良いかがわかるようになります。

限界利益と損益分岐点売上高から商売の方程式の精度を上げる

損益分岐点売上高は営業マンの必須数字です。損益分岐点売上高以上の売上を達成するために何件の成約が必要かわかれば、あとは分母となる必要営業件数以上をこなすだけです。

そして、必要営業件数をこなすためには、努力と根性と忍耐を注ぎこむだけです。

ではその際、社長や管理職は何をしなければいけないのでしょうか。

小売店Yの例では、損益分岐点売上高が1,000万円であるため、1,000万円の売上、400万円の限界利益、400万円の固定費のままでは、営業利益はゼロです。ここから利益を上げるなら、次の4つのどれかを実行しなければいけません。

損益分岐点から利益を作る1.原価を下げる

損益分岐点売上高とは損得がゼロの状態です。ここから利益を上げるための方法の1つは、商品の仕入れ値を6万円以下にすることです。

損益分岐点から利益を作る2.値段を上げる

商品の販売額を10万円以上にすることでも利益を作ることはできます。仮に11万円で販売した場合、利益率は10%も上がります。

損益分岐点から利益を作る3.販管費を下げる

販管費を下げることでも利益を作ることはできます。管理コストを下げるためには業務ルールを見直して効率化を図る必要があります。

また、人件費を下げたい場合はそれなりの手順を踏まなければいけません。単純なコストカット施策は会社基盤を壊してしまう恐れがあります。以下をご参考に。

損益分岐点から利益を作る4.広告宣伝を使う

最後に販売効率を上げるという方法です。販促や広告を使うことで、売上を上げる効率を良くし、販売にかかるコストを下げることが可能かもしれません。

いきなり全てを行う必要はありません。1つずつ試してベストな方法を見つけることができれば、理論的に売れる仕組み=商売の方程式は完成です。

ここが社長としての会社経営の腕の見せどころですね。

まずは、損益計算書から限界利益と損益分岐点売上高を導き出し、経営のプラスになる考え方を作り出しましょう。