損益計算書とは

損益計算書とは決算書の財務3表(損益計算書、貸借対照表、キャッシュフロー計算書)の1つで、その年度の会社の売上構成を一覧表にした計算書類のことです。P/L(Profit and Loss Statement)とも言います。

商売のお金の流れは単純です。

会社が商品を販売して、顧客からお金を受け取ると売上(=収益)になります。売上をあげるためには、商品の仕入れや社員の給料、事務所家賃、光熱費など様々な費用がかかります。

そして、売上から費用を引いたものが利益です。

損益計算書は、1年間の会社の売上・費用・利益を示しています。家計簿やお小遣い帳が複雑になったようなものと考えても良いでしょう。

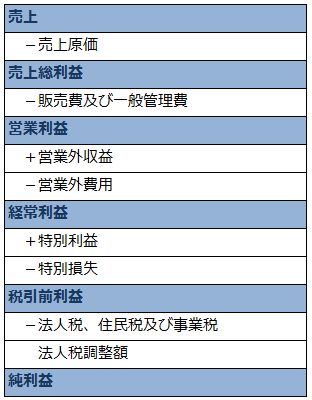

損益計算書が複雑だと感じるポイントは利益が5つに分かれているためです。5つの利益は下図の構造になっています。

—–

売上の構成

1.売上総利益(粗利益)

2.営業利益

3.経常利益

4.税引前利益

5.純利益

—–

この5つの利益の関係を文章にすると以下のようになります。これで理解できる方も多くいるはず。

—–

・売上から売上原価を引くと、売上総利益になる

・売上総利益から販売及び一般管理費を引くと、営業利益になる

・営業利益に営業外収益を足し営業外損益を引くと、経常利益になる

・経常利益に特別利益を足し特別損失を引くと、税引前利益になる

・税引前利益から法人税などを差し引きをすると、純利益になる

—–

損益計算書をしっかりと読むことができれば、今期の会社が何でいくら売上をあげ、どのような費用をいくらを使い、いくら利益が残ったのか、そして来期はどのような経営をすれば良いかを予想できるようになります。

そのためには、損益計算書の5つの利益を理解することは必須です。今回は、損益計算書を構成する売上総利益(粗利益)、営業利益、経常利益、税引前利益、純利益の説明をしたいと思います。

損益計算書の利益1.売上総利益(粗利益)

売上総利益とは以下の式で表す一番大枠の利益のことで、一般的には粗利と言われるものです。

売上総利益(粗利益)=売上-売上原価

売上原価とは商品や材料の仕入れなど、販売するものに直接関係する金額のことです。

例えば、通常100,000円するブランドの靴をたまたま30,000円で安く買えたとします。ところがサイズが合わないので、他人に50,000円で売却しました。

つまり、差し引き20,000円儲けたことになります。この20,000円が売上総利益です。

売上(50,000円)-売上原価(30,000円)=売上総利益(20,000円)

では次。30,000円で10足買ったので、1足50,000円で売却しようとしました。ところが、7人には50,000円で販売できましたが、3人は買ってくれませんでした。この場合はどうなるでしょう?

売上(7足×50,000円)-売上原価(7足×30,000円)=売上総利益(140,000円)

売上総利益は140,000円になります。

靴の購入金額(売上原価)は「30,000円×10足=300,000円」ですが、3足売れ残っています。その場合の売上原価は「30,000円×7足=210,000円」となります。

つまり、売上原価は売れたものに対して支払った費用と考えます。そして、1年を通して売れ残った3足は在庫(棚卸資産)として来年に回されます。

損益計算書の利益2.営業利益

営業利益とは以下の式で表される利益のことで、商品を販売するためにかかった経費や会社を運営する費用を引いて算出される利益のことです。

営業利益=売上総利益-販管費

何もせずに勝手に商品は売れません。売るために色々と活動をします。その活動を営業活動と言います。

例えば先程販売した7足の靴は、しっかり磨き上げ新しい箱に入れて販売したものだとします。

磨き上げるために使った高級ワックスと布で3,000円、新しい箱が1箱1,000円かかりました。さらに靴を売るために、友人に1足5,000円の成功報酬で知り合いに話をしてもらいました。

このように靴を販売するためにかけた費用のことを「販売費及び一般管理費」と言い、略して「販管費」と呼びます。これを計算式に当てはめると、

売上総利益(140,000円)-販管費{3,000円+(1,000円×7箱)+(5,000円×7人)}=営業利益(95,000円)

営業利益は95,000円になります。

粗利と営業利益は、業種によって区別が難しくなります。また、売上原価の概念がズレていると全てが狂ってしまうので、ここまではしっかりと理解しておきましょう。

誤解を恐れずに言ってしまうと、粗利と営業利益の2つを理解できていれば損益計算書の8割を押さえたことと同じです。

販売費及び一般管理費に該当する項目

ちなみに、販管費はおおまかに以下の項目が考えられます。販管費の名前の通り「販売費」と「一般管理費」に分けられます。

—–

販売費

・販売手数料

・荷造り費

・運搬費

・広告宣伝費

・見本費

・保管費

・納入試験費

・販売部門の人員の給料、手当

・旅費交通費

・通信費

・交際費

など

一般管理費

・役員報酬

・使用人給与

・旅費交通費

・通信費

・交際費

・光熱費

・消耗品費

・租税公課

・減価償却費

・修繕費

・保険料

・不動産賃貸料

など

—–

これらをあなたの商売に当てはめて計算すると、営業利益がどのようなものか理解できるはずです。

損益計算書の利益3.経常利益

経常利益は以下の式で表される利益のことで、本業務にかかわらず経営をする上で年間で算出される利益全般のことです。

経常利益=営業利益+営業外収益-営業外費用

業務以外で得た利益や支払った費用とは、例えば、融資を受けた時に支払う利息は「営業外費用」、利益を誰かに貸して利息収益を得た場合は「営業外収益」ということになります。

その他にも、割引料、社債利息、貸倒償却、有価証券売却損、雑支出などが営業外収益と営業外費用にあたります。

中小企業では売上に対する営業外収益と営業外費用の割合は小さくなるため、「経常利益=営業利益」と考えている方も多くいるようです。

損益計算書の利益4.税引前利益

税引前利益とは以下の式で表される利益のことで、本業務に関わらない資産売買による損益、天変地異による損失など、常ではない臨時的な損益を加減して算出する利益のことです。

税引前利益=経常利益+特別利益-特別損失

営業外収益と営業外費用は主に金融利息のように経常的に出納があることに対し、特別利益と特別損失は資産の売買や災害による損失など、いわゆる”特別”だと判断される項目です。

こちらも同様に「税引前利益=経常利益=営業利益」と考えている方たちがいます。

この考えは中小企業であれば仕方がないことですし、特別利益と特別損失が経営にあまり関係がないのであれば、この感覚でも良いと思います。

損益計算書の利益5.純利益(最終利益)

純利益(最終利益)とは以下の式で表される利益のことで、税引前利益に対して、法人税・住民税・事業税などを支払って残った一番最後の利益のことを言います。

純利益=税引前利益-法人税・住民税及び事業税+法人税等調整額

法人住民税などは仮に純利益がマイナスになっても支払わなければいけないため、税引前利益は何としてもプラスにしておきたいところです。

法人税・住民税・事業税などは事前にある程度の支払い予測を立てておいてください。「あ……、払えない……。」はシャレにならないので。融資の元本返済は純利益の中から行います。

ちなみに、平成28年度の法人税の実効税率は31.33%だと言われています。

損益計算書の見方がわかる5つの利益まとめ

会社の経営は、「現状分析」をして「長期視点」「短期視点」の予測するという3つの視点が必要です。

損益計算書をしっかり読むことができれば、まず会社の現状を理解し、短期視点での経営を行うことができるようになります。

短期視点で良い見極めをするためには、今回ご紹介した売上総利益(粗利益)・営業利益・経常利益・税引前利益・純利益(最終利益)という5つの利益の意味と使い方を理解しなければいけません。

損益計算書を見て短期視点の予測を積み重ねることで、最終的に長期視点のマイルストーンを予測できるようになり、経営の良し悪しを振り返って測るだけではなく、先を見越した予測経営を行えるようになります。

さて、損益計算書は重要なのですが、会社が積み重ねてきた経営の結果を見たければ「貸借対照表(バランスシート)」、会社にかかわる全てのお金の流れを把握したければ「キャッシュフロー計算書」も合わせて理解しなければいけません。

貸借対照表とキャッシュフロー計算書の基礎を理解するには以下をご参考に。

参考:

貸借対照表|バランスシートの見方を8分でマスターする3ステップ

営業・財務・投資を8分で理解するキャッシュフロー計算書の見方