社長と役員の雇用保険

社長や取締役は労災保険や雇用保険に加入できないということを知っていますか?

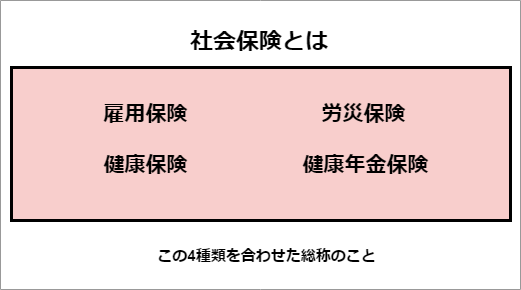

世間一般的に認識されている社会保険とは「雇用保険」「労災保険」「健康保険」「厚生年金保険」の4種類を合わせた総称のことです。

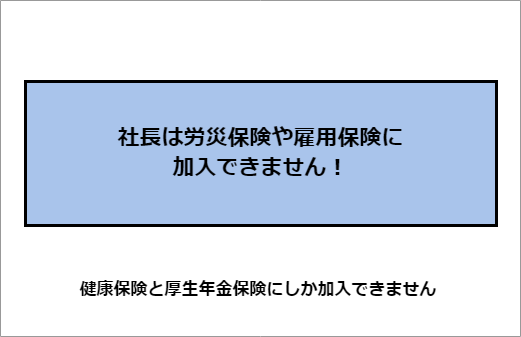

もちろん会社を設立した場合、社長一人の会社であっても社会保険の加入は義務なのですが、社長は健康保険と厚生年金保険にしか加入できません。

まさか「余計なお金払わなくて良いからラッキーじゃん!」とは思ってないですよね?

健康保険と厚生年金保険にしか加入できないということは、倒産や廃業をしてもハローワークで失業手当をもらうことはできません。もし業務内で怪我をしても労災保険は降りません。

そのため私は、加入できるものなら労災保険や雇用保険に入りたいのです。特に雇用保険……。

さて、一般的には社長は労災保険・雇用保険に加入できないのですが、どうにかして加入する方法はないのでしょうか。また、社長以外の取締役も労災保険や雇用保険に加入することはできないのでしょうか。

自分の将来にかかわることなので、少しでも有利になる情報は握っておきたいはずです。

そこで今回は、社長や取締役が労災保険・雇用保険に加入することができるのかをお話していきたいと思います。

社長は労災・雇用保険に加入…できない

いきなり結論を言ってしまいますが、社長が労災保険・雇用保険に加入する方法はありません!

ところが、まれに労災保険・雇用保険に加入してしまっている社長もいます。それは、中小企業で社員から社長になった方です。切り替え忘れということですね。

もし間違って加入したままの社長は、本来労災保険・雇用保険の加入資格がないため、過去に遡って資格喪失届の手続を行わなければいけません。なぜなら支払っている事実があると、労災保険・雇用保険が適用されてしまうからです。

また、社長であることを伏せて失業保険を受給すれば不正受給になってしまいます。

では社長以外もやはり労災保険・雇用保険に加入する方法はないのでしょうか。

労災保険・雇用保険に加入できない人のことを「適用除外者」といいます。適用除外者は以下の該当者が法律で決まっています。

—–

・法人の代表者

・代表取締役、合名会社などの代表社員

・株式会社の取締役

・個人事業主

—–

労災保険と雇用保険は被雇用者に適用される保険です。そのため、上記通り一般的には雇用者の立場である取締役も労災保険・雇用保険に加入することはできないのです。

ところが、代表権を持たない取締役には例外が存在します。それが「兼務役員」です。

兼務役員なら労災・雇用保険に加入できる

取締役の中でも「兼務役員」であると認められれば、労災保険と雇用保険に加入することができます。

兼務役員とは、簡単にいうと労働者性を伴った役員(ここでは取締役とする)です。例えば役職名をつけるとすると、取締役兼営業部長などが該当します。

兼務役員の労災保険と雇用保険

取締役は本来経営をすることが主業務です。そのため、現場で実業に勤しむ中小企業の取締役は形的にはほとんどが兼務役員であり、純粋な取締役の方が少ないでしょう。

では兼務役員と認められるためには何が必要でしょうか。届出書類やその他提出書類は以下の通りです。

—–

・雇用保険被保険者資格取得届

・過去3か月分の出勤簿・賃金台帳※1

・取締役就任を明記した議事録※2

・登記簿謄本

・就業規則

・労働者名簿

・兼務役員雇用実態証明書※3

—–

※1.役員報酬と従業員給与が分かれて支給されている証明や出勤簿などが必要です。

※2.兼務役員の就任、または変更を記載した議事録を作成し、役員報酬と給与の割合について記載しなければいけません。

※3.兼務役員雇用実態証明書はハローワークかネットで取得して下さい。以下は、東京ハローワークの兼務役員雇用実態証明書です。

兼務役員の労災保険と雇用保険の注意点

兼務役員の労災保険と雇用保険は、従業員と同じ権利ではありません。以下のことに注意しましょう。

—–

1.雇用保険と労災保険の対象となるのは従業員給与の部分のみです。

2.労災事故が起こった際、役員業務執行中であれば保険給付されないことがあります。

3.年度更新時にも従業員給与の部分のみを計算しなければいけません。

—–

また、出勤簿や賃金台帳を以って証明できれば、過去に遡って兼務役員として労災保険・雇用保険に加入することが可能です。

社長や役員、個人事業主も加入できる雇用保険

さて、社会保険では社長や個人事業主は雇用保険に加入できませんが、それでは不安なはずです。そこで、雇用保険の代わりになる手段を検討しておきましょう。

雇用保険の最も大きな助けは、失業の際に給付金をもらえることです。つまり、何らかの理由で退職を余儀なくされた場合です。

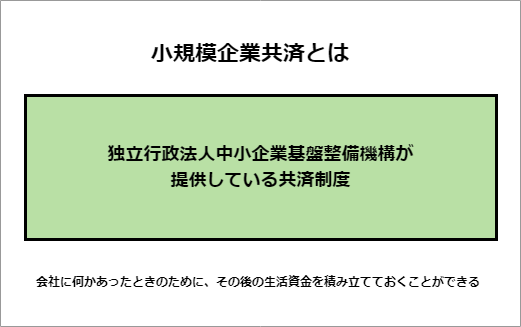

そこで、雇用保険の代わりに「小規模企業共済」の活用を検討しましょう。

小規模企業共済とは、独立行政法人中小企業基盤整備機構が提供している共済制度のことです。個人事業をやめたとき・会社を退職したとき・廃業をしたときのために、その後の生活資金等を積み立てておくことができます。

小規模企業共済に関してはまた別途詳細を説明したいと思います。

ちなみに、中小企業基盤整備機構は以前「倒産防止共済」でもご紹介しています。「小規模企業共済」も「倒産防止共済」も使い勝手が良い共済なので、うまく活用すると良いでしょう。

参考:

最大8000万円融資!倒産防止共済|経営セーフティ共済とは

社長や役員、個人事業主も加入できる労災保険

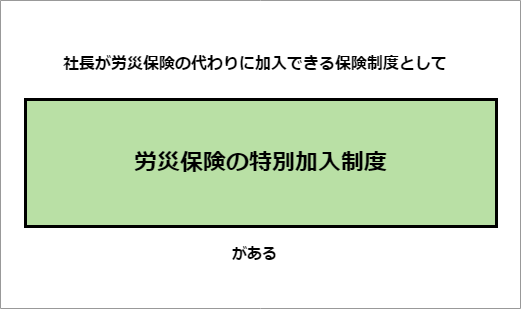

次に、社長や個人事業主が労災保険の代わりに加入できる保険制度はどのようなものがあるでしょうか。

ある一定の条件を満たした場合に、労働保険事務組合が行う「労災保険の特別加入制度」を利用することができます。

労災保険の特別加入制度の条件

労災保険の特別加入制度に加入できる業種は以下の通りです。それぞれ厚生労働省からしおりが出ているので参考にしてください。

—–

1.中小事業主とその事業に従事する人(第1種特別加入者)

2.一人親方その他自営業者とその事業に従事する人(第2種特別加入者)

3.特定作業従事者(第2種特別加入者)

4.海外派遣者(第3種特別加入者)

—–

参考:

特別加入制度のしおり(中小事業主等用)|厚生労働省

特別加入制度のしおり(一人親方その他の自営業者用)|厚生労働省

特別加入制度のしおり(特定作業従事者用)|厚生労働省

特別加入制度のしおり(海外派遣者用)|厚生労働省

労災保険の特別加入制度の保険料

保険料も業種ごとにそれぞれのしおりに掲載されています。

この制度を使った特別加入者は労働者と違い賃金がないため、「特別加入保険料算定基礎額表」というものがあり、その表によって「給付基礎日額」を基礎とした保険料を算定することになります。

労災保険の特別加入制度の加入方法と加入範囲

加入方法について、原則としてそれぞれの事業ごとに加入する必要があります。

また、事業主本人のほか家族従事者など労働者以外で業務に従事している人全員を包括して特別加入の申請を行う必要がありますので、

検討する方は覚えておきましょう。

労災保険の特別加入制度の特徴

同じ労災保険と言っても、労働者と特別加入者にはいくつかの違いがあります。

1.通勤災害について

個人タクシー、個人運送事業者、個人水産業者などは、業務と通勤の判断が明確ではないため、通勤災害に関する保険給付が行われません。

2.給付基礎日額について

労働者の場合、給付基礎日額は平均給与月額から求められますが、特別加入者は自分の希望する給付基礎日額を決めて、それに応じた保険料を支払います。

3.保険給付について

労働者は、休業補償給付の支給要件に「賃金を受けないこと」がありますが、特別加入者は賃金を受けることは問題ありません。

労災保険に関しては業種によっては組合があり、共済のような形で独自の運営を行っている場合もあるため、加入できるものがないか調べてみると良いでしょう。

これらの情報は地域の商工会議所で集約していることが多いため、まず初めに該当するものがないかを確認してみてください。

社長や役員、個人事業主の労災保険、雇用保険加入方法まとめ

今日本では経済活性化のために、個人事業主や法人の設立を積極的に後押しする流れがあります。もちろん資本主義社会では、個人が意識して独自の経済的自立手段を持つことは良いことだと思います。

ところが、経済活性化を積極的に進めている割には、事業主が失敗してしまった時のセーフティネットは充実していません。

私は、「何でもかんでも失敗した事業主を国が救え。」という風には思っていません。

個人事業主や法人設立を国が進めたいのであれば、せめて独立行政法人や准民間の保険制度・共済制度を知る機会を与えるべきではないかということです。

個人事業主や社長がそれらに加入する・しないということは独自の判断ですが、制度の告知を行い、勉強会を開くことくらいはできるはずです。法人を作るためには勉強会参加を義務付けても良いくらいだと思います。

個人事業主や社長は特別な存在ではありません。助けが必要なときもあります。

「知らないことは罪」なのか「知ろうとしないことは罪」なのかはわかりませんが、社長や個人事業主を助けるための制度が世の中に存在することは知っておいてください。