この記事は、経理と財務についてあまり詳しい知識がない社長に向けての情報です。

年末になると企業は確定申告に向けての準備を始めていることでしょう。

2018年の申告期間は、2018年2月16日から3月15日です。この期間に、個人事業なら2017年1月1日から12月31日の間の売上や経費を計算し、確定申告書類にまとめていきます。中小企業なら、会社が社員の年末調整を行います。社長は役員報酬という形で会社から給与所得を得ているため、通常は年末調整を行いますので、原則として確定申告は不要です。

今回は特に社長の確定申告が必要な場合と不要な場合を確認し、控除の方法も復習しましょう。

この記事の要点はこの3つ!

1.確定申告が必要な場合

2.控除項目をチェックする

3.控除の具体的な方法

では、さっそく見ていきましょう。

確定申告が必要な場合

まず、年末調整と確定申告の違いについて復習しておきましょう。

一般の会社員、公務員など

毎月の給料から所得税、その他の税金が自動的に天引きされています。毎月納められている納税金額は必ずしも正しいとはいえないため、年末に最終的な納税額を調整するために年末調整を行います。

個人経営や会社員ではない人

自分の1年間の所得を計算し、納付すべき税を確定させなければなりません。そのために申告する手続きを確定申告といいます。

社長の給与所得が年末調整可能な範囲なら申告は不要なのですが、社長の給与の額やその他の条件が重なった場合は確定申告が必要です。いくつかの例を考えてみましょう。

例えば、2か所以上から給与収入がある場合は、それぞれの給与収入を合算しての申告が必要となります。社長個人に支払いがされた報酬があるなら申告が必要となります。

[確定申告が必要な場合の例]

・2か所以上から給与収入がある

・社長個人に支払いがされた報酬がある

※原稿料や講演料なども含まれます

・給与収入が2,000万円以上ある

・自宅を会社として使っている

・保有している土地建物を法人に賃貸している

・生命保険などに加入している

※満期返戻金があるなら確定申告の対象となることがあります。

では実際に申告をしなければならない場合の、重要なチェック項目を確認しましょう。

控除項目をチェックする

確定申告に際し、控除の項目をチェックすることは大切です。正確に申告を行い、かつ利用できる控除をすべて行うためには事前によく調査することが必要です。

確定申告は例年行っている作業ではありますが、どんな項目があるかチェックしましょう。

まず一般的なものですが、大きくわけると「所得控除」と、「税額控除」という二種類があります。所得金額の合計額から控除できる額を差し引いて計算します。

所得税額=(所得金額−所得控除) ×税率−税額控除

所得控除

基礎、医療費、社会保険料、生命保険料、配偶者などが含まれます。

誰もが対象になるものは条件なしに一定額が対象となります。社会保険料、医療費や生命保険料などは加入している場合、一定額が対象となります。漏れがないようにチェックする必要があります。

税額控除

配当、マイホームの取得等と所得税の税額、外国税額などが含まれます。

[社長が対象となるもの]

・小規模企業共済等掛金

・生命保険料

・地震保険料

・寄附金

など

『個人事業主の退職金』といわれている小規模企業共済等掛金は、掛金を支払った場合に受けることができる控除です。

『寄附金』という言葉もよく聞きますね。これは国や地方公共団体に対する寄附や、ふるさと納税などを行った場合に受けることができる控除のことです。

この4つの内容を具体的に調べてみましょう。

控除の具体的な方法

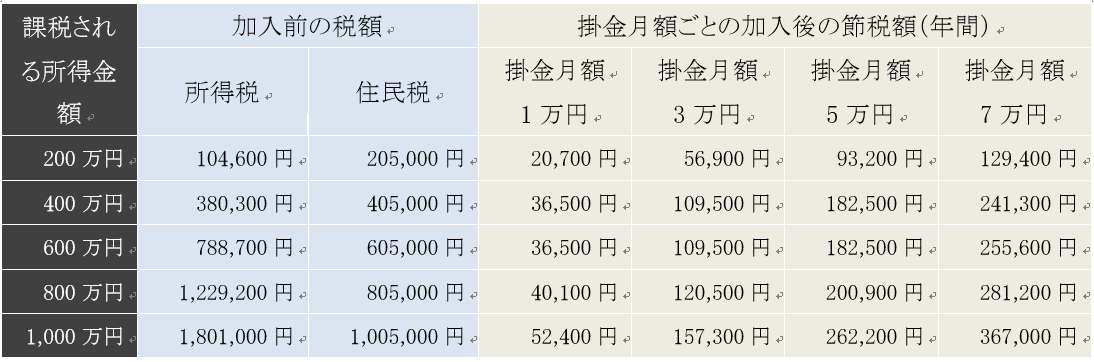

まず小規模企業共済等掛金控除です。

[小規模企業共済等掛金]

・小規模企業共済

・個人型・確定拠出年金

この掛金を支払うことによって、この掛金を所得額から控除できるというものです。掛金は1,000円から7万円で自由に設定できます。上記の表により、上手に利用することにより節税にもなるということが分かります。

共済等掛金の保険に加入できる条件ですが、従業員が20名以下か、卸売業・小売業・サービス業では5名以下の個人事業主や共同経営者などが加入できます。加入時の従業員数はかなり少ないですが、加入後事業が拡大していき従業員が増えたとしても、保険に加入し続けることができます。

生命保険料は加入していれば、一定額の控除を受けることができます。年間の保険額の払い込み上限は8万円です。同じように介護保険料や年金保険料、地震保険料も加入していれば対象となります。

もう一つの『寄附金』ですが、ふるさと納税という方法があります。これは、住民税を自分が住んでいる自治体以外に支払った場合に、それを寄附金とみなす制度です。

ふるさと納税は、自分の好きな地方自治体に寄付をし、次に地方自治体から特産品などの特典と、寄附金の証明書を受け取ります。最終的に寄附合計額から2,000円を差し引いてキャッシュバックされます。

上限額については上記の表をチェックしておきましょう。