業務委託と業務請負と業務委任は違う

「良い商品はあるんだけど、うちは営業が弱くて販売力がないんだよなぁ。」

と悩んでいるだけでは何も始まりません。商品を販売する方法はいろいろあります。訪問販売、店頭販売、最近はネット販売も増えています。

もちろん、自社商品を第三者に販売してもらうことも販売方法の1つです。第三者に販売してもらうためには、後から揉めないように目的が明確な契約書を結ぶ必要があります。

第三者に対して販売をしてもらう際に結ぶ契約書とは何でしょうか。思いつくものとしては「業務委託契約書」「業務請負契約書」「業務委任契約書」などがあります。

さて、あなたは業務委託契約、業務請負契約、業務委任契約の違いがわかるでしょうか。これまでその意味まで考えて締結していたでしょうか。

委託、請負、委任は意味が似ているように見えますが、それぞれ責任が違いますし、課税非課税という違いもあります。

どのように自社商品を第三者に販売してもらいたいのか、どのような条件を設定しなければいけないのか、会社対会社の契約事項なら知らないでは済まされません。

そこで、今回は自社商品を第三者に販売してもらうために結ぶ業務委託契約、業務請負契約、業務委任契約の違いをご紹介したいと思います。

業務委託とは

まず最初に、「委託」と「請負」と「委任」を大まかに分けてみます。

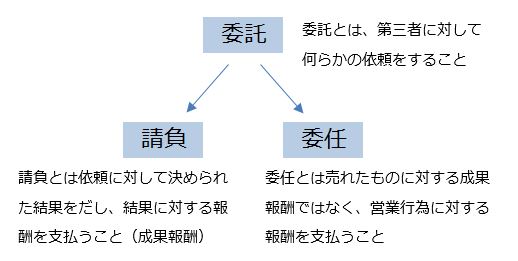

「委託」とは、第三者に対して何らかの依頼をすることを言います。そして、その依頼方法は「請負」と「委任」に分かれます。

つまり「委託」が大項目、「請負」と「委任」は小項目ということになります。

そのため、契約書名が「業務委託契約書」では、その内容が請負なのか委任なのかはわかりません。

ちなみに委託の反対語は「受託」です。受託とは、業務を依頼をされて引き受けることを言います。つまり、委託を受けることです。

業務請負と業務委任の違い

もしも、第三者に商品販売などの依頼をする場合、その内容を明確にしたければ「業務請負契約書」と「業務委任契約書」で使い分けると良いでしょう。

業務委任とは

委任の内容は「法律行為をすること」であるが、それ以外の事務の委託も後に述べる準委任(第656条)として委任の規定が準用されるので両者の区別に実益はなく、委任は一般に他人を信頼して事務処理を委託する契約であると把握される。

現代では診療契約、弁護士依頼契約、不動産取引仲介契約など委任契約の定型化が進んでいる。参考:

委任 – Wikipedia

まず委任は2つに分けられます。上記通り、法律行為を頼めば「委任」、事務処理を頼めば「準委任」になります。

「委任は一般に他人を信頼して事務処理を委託する契約」であるため、良い結果・悪い結果にかかわらず、相手が行った行為に対して報酬が支払われる内容であれば委任です。

業務請負とは

請負は請負人がある仕事を完成することを約し、注文者がその仕事の結果に対してその報酬を支払うことを内容とする契約である(632条)。

請負は雇用や委任などと同様に労務供給契約の一種であるが、請負においては、ある仕事を完成することを目的とし、そのための手段として労務の供給がなされる点で雇用や委任と異なる。また、委任において委任者が報酬を受け取るためには特約が必要であるが(648条1項)、請負における請負人には当然に報酬が認められる(632条)。参考:

請負 – Wikipedia

上記通り、請負とは相手が依頼に対して決められた結果をだした場合、その結果に対して報酬を支払うことを言います。

そのため「業務請負契約書」では、明確な結果の取り決めと結果に対する報酬の取り決めが必要ということになります。

請負と委任の事例

たとえば、あなたが弁護士に相談をすると、30分5,000円という相談料が必要になります。

相談した内容が明確に改善しなくても、相談を依頼した行為に対して報酬を支払います。これは弁護士に対して、相談を委任しているということです。

また、病院で診察を受けた場合も同様です。診察料は委任です。

営業行為における委任とは、単純な営業代行業務になります。つまり、売れたものに対する成果報酬ではなく、営業行為に対する報酬を支払います。

反対に、営業代行業務を行って、売り上げの10%を報酬とした場合は請負になります。

また、弁護士を入れて裁判を起こし、相手方から慰謝料500万円を支払ってもらうことになった場合、弁護士には成果報酬が支払われます。これも請負です。

ちなみに、医者は病気を発見しても、手術が成功しても、結果に対して報酬が支払われるわけではないため、全て委任ということになります。

このように請負と委任を比べてみると、請負だけが「結果」という責任を負っているように思えますが、委任は前提として「善良なる管理者の注意をもって委任事務を処理する義務を負う」という業務遂行責任を負います。

業務請負契約と業務委任契約の課税の違い

もう一つ、請負と委任の大きな違いとして、「業務請負契約」と「業務委任契約」は、契約書締結時点で課税対象になるかもしれないということです。

ここで言う課税とは、収入印紙税のことです。

「業務請負契約」の場合は、契約書内に結果に対する報酬の金額を明記しなければいけません。もし、金額が明記されていない場合は、「継続的取引の基本となる契約書」として課税扱いになります。

「業務委任契約」の場合は、原則として不課税です。

印紙税法基本通達第2条によると、

課税文書とは、印紙税法別表第1の課税物件表の課税物件欄に掲げる文書により証されるべき事項が記載され、かつ、当事者の間において課税事項を証明する目的で作成された文書のうち、印紙税法第5条(非課税文書)の規定により印紙税を課さないこととされる文書以外の文書

と定められています。ただし、例外もあるため、税理士や司法書士、弁護士に確認するようにしましょう。

参考:

No.7104 継続的取引の基本となる契約書|印紙税その他国税|国税庁

業務委託契約、業務請負契約、業務委任契約の違い

業務委託契約、業務請負契約、業務委任契約の違いは会社にとって些細なことではありません。

あなたが第三者に対して委託行為を行う上で、そのルールが請負なのか委任なのかを明確にすることは、対企業的にも、対法律的にも、必要なことなのです。

もしあなたが第三者に対して、商品の販売業務を委託したいのであれば、

—–

・商品販売にかかる行為に対して報酬を支払う委任

・商品販売の成果(売上金額など)に対して報酬を支払う請負

—–

のどちらかを決めなければいけません。

もちろん、「業務委託契約書」として営業行為に対して◯◯円、成果報酬として◯◯円と定めても構いません。

ただしその場合、収入印紙の取り扱いは気を付けてください。

もし単なる勘違いで収入印紙を貼り忘れてしまったとしても、税務署のお咎めがあれば、それは立派な追徴課税対象になってしまうからです。

参考:

確定申告で恐怖の追徴課税…誰もが対象になる加算税と延滞税とは

委託の意味と請負と委任の違いを明確に理解して、契約時のトラブル、納税時のトラブルを起こさないように十分注意してください。