企業の財務状況がひと目で分かると言われる指標の一つ「自己資本比率」。自己資本比率が高いと健全な経営ができているとよく言われますが、具体的にはどういうことなのでしょうか?本日は、自己資本比率について、自己資本比率の目安、自己資本比率を高めるポイントについて解説いたします。

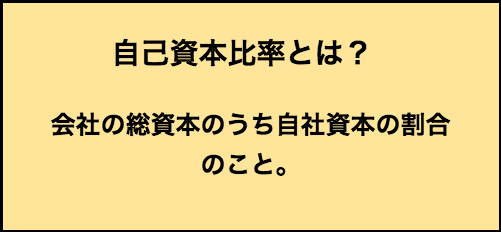

自己資本比率とは?

自己資本比率とは、「会社の総資本のうち自社資本の割合」を指します。

似た言葉に自己資本利益率(英語でROE)がありますが、こちらは株主資本に対する収益率を表す言葉で意味が異なります。自己資本比率は、財務体質をおおまかに判断することができ、融資審査の際にも基準となる指標です。率が高いほど他社に依存せずに財務が安定しているとみなされます。また、自己資本がマイナスになっている状況は「債務超過」と呼ばれ、「他人資本」が「自己資本」をオーバーしている状態です。自己資本がマイナスになり、債務超過状態が1年以上続くと、上場廃止の手続きがとられます。実際に、倒産した会社は共通して自己資本比率が低い傾向にあり、企業の体力にもつながる大切な指標といえます。

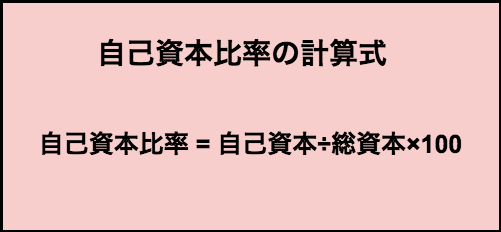

自己資本比率の計算式

自己資本比率の求め方は以下になります。

自己資本÷総資本×100

例えば、自己資本が70、総資本が150だった場合は、以下の式になります。

70÷150×100=46.66%

ちなみに、自己資本に似たものに純資産、株主資本がありますが、これらの違いは、

株主資本・・・資本金、資本剰余金、利益剰余金、自己株式

自己資本・・・株主資本+有価証券評価差額金、繰延ヘッジ損益等の包括利益

純資産・・・株主資本+自己資本+新株予約券、非支配株主持分

となります。間違えて計算しないように注意しましょう。

計算時に気をつけたい点は?

上に書いた方法で計算をして自己資本比率が高くても安心はできません。というのも、未回収及び回収不能の売掛金、貸付金、不動産などの資産価値の下落といった原因によって、事実上は債務超過になっている可能性もあるからです。数字上だけでなく、実際の資産の実態を見ながら自己資本の計算することが大切です。

自己資本比率の目安

自己資本比率の目安

では、自己資本比率の適正水準はどのくらいなのでしょうか?適正水準と業界別の目安について触れていきます。

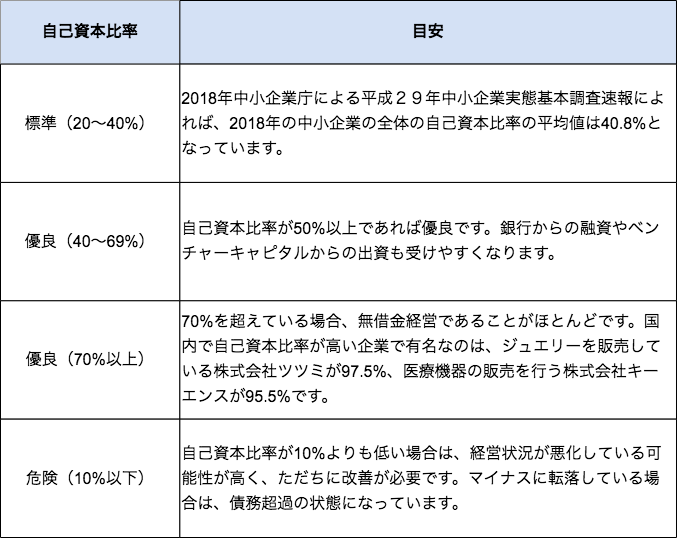

標準(20〜40%)・・・2018年中小企業庁による平成29年中小企業実態基本調査速報によれば、2018年の中小企業の全体の自己資本比率の平均値は40.8%となっています。

<参考:平成29年中小企業実態基本調査速報(要旨)

http://www.chusho.meti.go.jp/koukai/chousa/kihon/180329chousa.pdf>

優良(40〜69%)・・・自己資本比率が50%以上であれば優良です。銀行からの融資やベンチャーキャピタルからの出資も受けやすくなります。

優良(70%以上)・・・70%を超えている場合、無借金経営であることがほとんどです。国内で自己資本比率が高い企業で有名なのは、ジュエリーを販売している株式会社ツツミが97.5%、医療機器の販売を行う株式会社キーエンスが95.5%です。

危険(10%以下)・・・自己資本比率が10%よりも低い場合は、経営状況が悪化している可能性が高く、ただちに改善が必要です。マイナスに転落している場合は、債務超過の状態になっています。

業界ごとの自己資本比率の目安は?

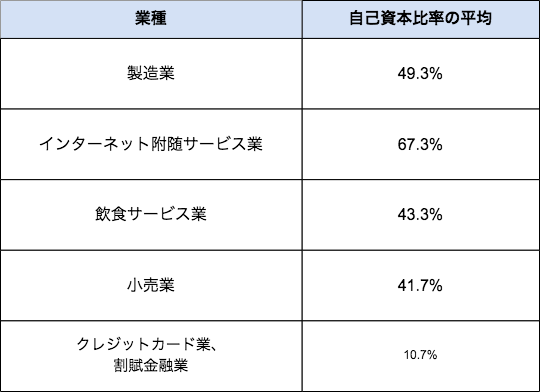

自己資本比率の目安は、業界ごとで大きく変わります。経済産業省の「平成28年企業活動基本調査速報-平成27年度実績-」のデータを参考に、各業界の平均値をまとめてみました。

【各業界の自己資本比率の平均】

- 製造業・・・49.3%

- インターネット附随サービス業・・・67.3%

- 飲食サービス業・・・43.3%

- 小売業・・・41.7%

- クレジットカード業、割賦金融業・・・10.7%

銀行やカード会社は、一見自己資本比率が高いように思えますが、ほとんどが預金者からの預金、つまり他人資本であり、自己資本比率は低い傾向にあります。銀行は他の業界と比べると、経済活動に大きな影響を与えるため、倒産防止のために国際的に自己資本比率が規制されています。この規制の枠組みを「バーゼル3」または「BIS規制」と呼びます。BIS規制では、取引先が国内のみなら4%以上、海外も含む場合は8%以上と一律で決められています。また、自己資本は株や内部留保など資本価値の高いものを多く保有することが定められています。ちなみに、2017年の銀行の自己資本比率トップはセブン銀行で20.79%となっています。

自己資本比率を高めるには?

では、具体的に自己資本比率を高めるにはどうすればよいのでしょうか?

それは以下の5つです。

- 固定資産を圧縮する

まず、手を付けるべきが固定資産の圧縮です。総資本は多ければ良いというわけではありません。大切なのは自己資本比率です。遊休地の売却、回収不能な売掛金や受取手形を貸し倒れ処理で損失計上するなど、不要な固定資産を圧縮するだけで、自然と自己資本比率を上げることができます。現金化して預金するだけでなく負債の返済に充てれば、さらに改善が期待できます。 - 税金を払う

手元に資金が少ないと節税に目をやりがちですが、自己資本である内部留保は税引き後当期純利益を指すため、税金支払いがゼロの状態が続いていれば、内部留保は一向に蓄積しません。しかし、税金を払いすぎると、かえって資金繰りが悪化するケースもあるので、きちんと担当の会計士と相談の上、納税の計画を立てていきましょう。 - 固定費を削減する

固定費を削減すれば、限界利益を上げることができます。人員配置の見直し、間接人件費の削減、不採算業務からの撤退、賃料の値下げ交渉など、少しずつコストをカットしていきましょう。 - 利益を出して内部留保を多くする

自己資本比率を上げるには利益を出すことが必要不可欠です。現状、売上があるのに利益率が悪い場合は、リプライシング、広告費・営業費の見直し、仕入れ方法の改善など、細かな部分でチューニングをして利益率の改善が必要です。 - デットエクイティスワップ(DES)を使う

デットエクイティスワップ(DES)とは、「債務の株式化」のことを指します。債務超過で借入金を返済できなくなった時に使う最終手段です。銀行やベンチャーキャピタル等の債権者が債権を放棄する代わりに、債務者から株式を譲り受けます。債務者は、返済不要の借入金と同額の資本を受け取ることが出来ます。ただし、会社法の改定で、実際の資産価値に応じたデットエクイティスワップ(DES)しか認められなくなったため、注意が必要です。

まとめ

いかがでしたか。

自己資本比率は、会社の体力を表す大切な指標の一つ。常に、シビアに負債と資産の管理を行い、高い自己資本比率を保っていくことが大切です。現状、自己資本比率が低い場合は、本日紹介した自己資本比率を高めるポイントを参考にしてみてください。