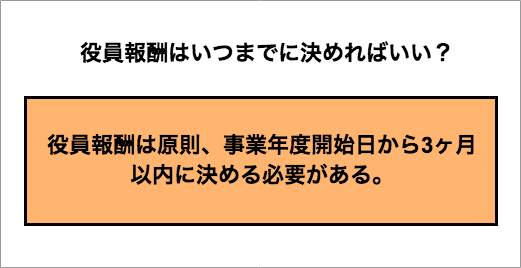

役員報酬はいつまでに決めればいい?

「役員報酬はいつまでに決める必要があるのか」「役員報酬の変更はできるのか」は、会社を経営している方、これから創業する方であれば気になるところでしょう。

役員報酬は原則、事業年度開始日から3ヶ月以内に決める必要があります。その期間内であれば、報酬額の変更が可能です。例えば、事業年度開始日が4月1日であれば、6月30日までは役員報酬を変更することができます。会社設立時(創業時)も同様で、3ヶ月以内に役員報酬を定めます。

経営状況の悪化などやむを得ない事業がある場合には、年度途中の役員報酬の変更が認められるケースもあります。しかしそれは例外的なケースであるため、事業年度開始日、創業時から3ヶ月以内にしっかりと役員報酬を決めておくことが重要です。

役員報酬の決め方

役員報酬は、社長本人の所得税や会社の法人税、会社の運転資金等に関わる重要な項目です。そのため、役員報酬の金額は、社長一人で自由に決めるべきものではありません。税法や経営状況を意識しながら、適切な金額を決めることが求められます。ここからは具体的に、役員報酬の決め方を見ていきましょう。

役員報酬を決める際の手続き

役員報酬は、納める税金の金額を左右する重要な項目。そのため、役員報酬を決定するためにはまず、株主総会を開き役員報酬の総額を決定する手順が必要です。株主総会では「株主総会議事録」を作成し、記録として残しておくことも求められます。

役員ごとの内訳は、取締役会で決めるよう一任するのが一般的です。取締役会でも、必ず議事録を作成し、保存しておきます。

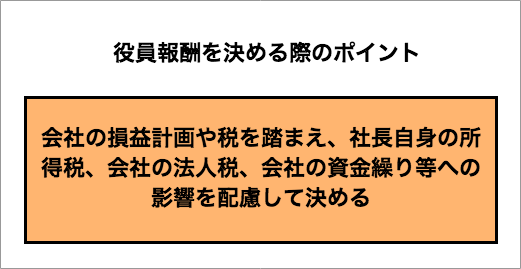

役員報酬を決める際のポイント

企業にとって役員報酬の金額は、具体的に社長自身の所得税、会社の法人税、会社の資金繰りなど、個人会社双方に影響を与える大きな要素です。会社の損益計画や税を意識しながら、役員報酬を決めるのが最大のポイントと言えます。

役員報酬が少ないと会社に残るお金が増えることになるため、法人税は増加します。 しかし、企業として融資を受ける場合には、会社に資金がより多くある方が有利に働くこともあるでしょう。

一方、役員報酬が多く設定すると、役員が納める所得税が増えることになります。個人的にローンを組む必要がある場合などには、役員報酬を多めに設定することも選択肢になるでしょう。

役員報酬を決める際の注意点

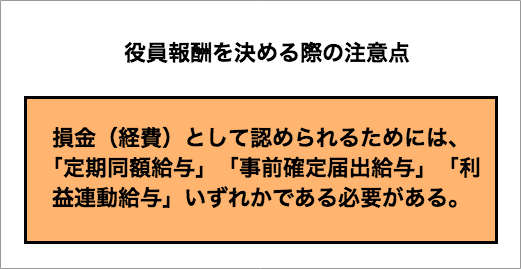

役員報酬が税法上の損金(経費)として認められるためには、「定期同額給与」「事前確定届出給与」「利益連動給与」のいずれかである必要があります。それ以外は、損金として認められず、課税対象となります。いずれも、株主総会での決定と議事録の作成が必要です。それぞれの内容について理解しておきましょう。

- 定期同額給与:毎月決まった日に、同額を支払う報酬のことです。

- 事前確定届出給与:役員への賞与にあたる報酬です。所管の税務署に対して「事前確定届出給与に関する届出書」を提出し、届出書に記載した期日に記載金額を支払うことが必要です。

- 利益連動給与:有価証券報告書に記載されている利益に関する指標を基に、業務執行役員に支払う給与のことです。利益連動給与は、同族会社以外の法人が利用できます。そのため、社長1人や夫婦2人で経営する企業の場合、この方法は利用することができません。

これら3つの形態を取らないと、役員報酬を支払っているにも関わらず損金扱いにならないため、納める税金(法人税額)が増加します。また、報酬を受け取っているので所得税が源泉徴収されることに加え、社会保険料も増加する可能性もあります。

役員報酬、変更はできない?

先述したように役員報酬の変更時期は、事業年度開始日から3ヶ月以内であれば変更することが可能です。ただし、役員報酬変更後の期間内における役員報酬は、同額(一定)である必要があります。

3ヶ月を過ぎて役員報酬を減額した場合には、減額分が損金の計上ができなくなり税負担が増えることになる点も覚えておきましょう。例えば、事業年度開始日から8ヶ月目に役員報酬を50万円から40万へと変更すると、残りの4ヶ月も月50万円の支払いがあったとみなされることになり、40万円分(10万円×4ヶ月分)が損金として取り扱われなくなります。

変更を行う際は、必ず3ヶ月以内に行うことを意識しましょう。やむを得ず変更を行う場合には、損金扱いでなくなるため納税額が変わる可能性があります。

役員報酬を変更する際の注意点

上述したように、役員報酬を変更すると損金扱いでなくなるケースがあり、支払う税金額に影響を与えます。もう一つ注意したいのが、社会保険料(健康保険料・厚生年金保険料)です。

社会保険料は、収入に応じて負担額が決定されます。そのため、役員報酬を増額するケースでは社会保険料の負担が増えることが予想されます。社会保険料は、会社と被保険者が保険料を折半するのが一般的なため、個人としても会社としても社会保険料の負担が増えることになります。

役員報酬の変更方法

役員報酬を変更するためには決定時と同様、事業年度開始日から3ヶ月以内に株主総会・取締役会を開き、議事録を作成します。議事録には、開催日時・場所に加え、出席者・議案・記名捺印が必要です。

また、役員報酬の変更は、増額・減額ともに、役員の職務に変更があった場合の「臨時改定」か、業績悪化による「業績悪化改定」の2つしか認められません。

まとめ

自身が創業者であり社長である場合、自分で報酬を決める難しさを感じることもあるでしょう。

まずは損益計画を基に、自分の手元にお金を残すべきか、会社にお金を残すべきかをしっかりと見極め、適切な金額を役員報酬として設定することが大切です。