財務に悩む経営者(中小企業)に「しっかり寄り添う対応」を信念とする。国税局の立場と税理士の立場の両方を経験している税務業界40年の大ベテラン。法人税、所得税、相続税・贈与税、税務相談・申告、事業継承、税務調査対応など幅広業務を対応

計算方法は2つ

計算方法は、「法定耐用年数を超えた場合の計算方法」「法定耐用年数以下の場合の計算方法」の2つの計算方法があります。

まず初めに

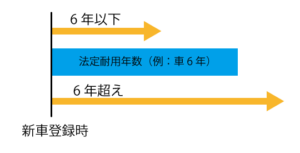

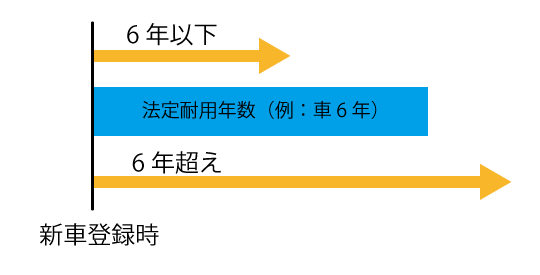

中古資産の耐用年数を計算するには、まず初めに新車登録時から中古資産を購入した日が法定耐用年数を超えているのか否かを確認する必要があります。

「新車登録時」とは、運輸支局または検査登録事務所で登録申請を行った日となり、自動車検査証の「初年度登録年月」欄に記載された日になります。

この日から、何年経っているのかをまずは、知る必要があります。

経過年数の次に調べる事項

次には、耐用年数を調べます。

国税庁のページに耐用年数表があります。

おそらく、このページをご覧いただいているのは事業で使う車の購入を検討されている方だと思いますので、車の耐用年数を下記に記載します。

【車両・運搬具の耐用年数】

小型車(総排気量が0.66リットル以下のもの)4年

貨物自動車 4年

その他 6年

車両には、営業用から運搬用のトラックまで幅広く耐用年数が決められています。国税庁のページから確認しましょう。

また、いわゆるセダンタイプの車両は、「その他」に入り、耐用年数は6年になります。

社長が乗るベンツなんかも「6年」ということになります。

法定耐用年数を超えた場合

法定耐用年数を超えた場合は、新車で購入した日までの耐用年数の20%が耐用年数のベースとなります。

例えば、新車登録日が「2010年1月1日」で中古車購入日が「2016年6月1日」の場合は、「6年と5ヵ月(77ヵ月)」経過していることになりますが、新品で購入した場合の耐用年数を計算の期間として扱い、この期間の20%を耐用年数にします。

計算をすると

72ヵ月 × 20% = 14.4ヵ月

となります。

計算を行った結果の少数は「切り捨て」できるので、14ヵ月となります。

そして、14ヵ月を年換算すると「1年2カ月」になります。

更に、月は、切り捨てるので、1年となりますが、2年未満の場合は、2年が耐用年数となります。

法定耐用年数未満の場合

法定耐用年数未満の場合は、上記のように①で計算した結果と②で計算した結果を合算した期間が耐用年数となります。

①は、法定耐用年数のうち新規登録した期間を除いた「残りの期間」となります。

②は、新規登録時から購入した時までの期間に対して20%分を耐用年数に加算する為の計算です。

例えば、新車登録日が「2010年1月1日」で中古車購入日が「2012年6月1日」の場合は、「2年と5ヵ月(29ヵ月)」経過していることになり、例で挙げた車の耐用期間である6年未満となります。

計算をするのですが、先に②を計算してしまいます。

②は、2012年6月1日 - 2010年1月1日 = 2年5カ月(29ヵ月)

29ヵ月 × 20% = 5.8ヵ月

となります。

次に①の計算ですが、

72ヵ月 - 2年5カ月(29ヵ月) = 3年7ヵ月(43ヵ月)

で、

43ヵ月 + 5.8ヵ月 = 48.8ヵ月

となり、年に換算すると「4年8ヵ月」となります。

月は切り捨てるので耐用期間は「4年」となります。

耐用年数の計算方法で気づくこと

耐用年数の計算式を見て疑問に感じた方はいませんか?

中古車を選ぶ場合、「製造年月日」や「走行距離」、「車のグレード」を気にしませんか?

耐用年数を計算する場合はこのようなことは一切考慮しません。

車の例が分かりやすいですが、計算式では、新車登録日から中古車を購入する時までの期間が重要なのです。

つまり、車の走行距離が「多い少ない」は関係ないのです。

1年間毎日乗った場合でも、ほとんど乗っていなくても経過期間が同じなら耐用年数は同じです。

また、中古車に売り出されて、2年間売れずこの間ほとんど動かしていない場合でも経過期間はどんどん進んでいきます。

お金持ちの社長が新中古車を買う理由

手元にキャッシュがあり儲かっている社長は、節税で車を購入しようと思います。

新車は、経費を6年かけて計上しますが、条件が合えば購入した年度に一括して経費計上できるのです。

そんな良い条件が合えば、新しい車が手に入り節税にもなるので節税で車を購入したと思いたくなるのも当然です。

では、どんな条件だと購入年度に一括経費計上可能なのでしょうか。

ポイントは、定率法です。

定率法は、資産を経費計上する際の計算方法ですが、耐用年数が2年の場合、償却率が「1.0」となります。

つまり、12ヵ月で経費として計上してよいということです。

耐用年数が2年なのだから、本来は24ヵ月で経費計上するところを12ヵ月でよいのです。

その為、新年度の開始月に購入すると購入月から12ヵ月で計上なので、購入金額をほぼ全額経費計上できるという仕組みなのです。

定率法だとなぜ短くなるの?

定率法の計算方法は、「定額法の率×2」なのですが、定額法の耐用年数は、1÷耐用年数となります。その為、計算した耐用年数が2年の場合

1 ÷ 2 = 0.5

となり、0.5 × 2 なので

計上に必要な償却率が「1.0」となり、12カ月で計上するという結果になります。

この計算から言えることは、定率法で減価償却を行えば耐用年数が2年の場合購入年度に一括計上できることになります。

中古車を賢く購入する条件

定率法の計算方法を考えると耐用年数が2年の車両を中古車販売会社等で見つけるのが良いことになります。

もちろん、法定耐用年数を超えていれば、2年の耐用年数となりますがそれだと、使える期間が短くなり、節税という意味でも効果は限定的です。

その為、出来るだけ「状態が良く」且つ「希望の車種」で長く使える車両の条件を考える必要があります。

その結果、下記のような条件が賢い購入になるはずです。

法定耐用年数:6年(72カ月)

中古資産購入までの経過期間:3年10カ月(落ち)=46カ月

72カ月 – 46カ月 + 46カ月 × 20% = 35.2

35.2 ÷ 12カ月 = 2.93

【結果】

耐用年数:2年

定率法での減価償却の場合、耐用年数2年は償却率が1.0なので、

年度の初月に購入した場合、中古車のほぼ全額を期中の経費計上できる。

更に、車両の走行距離が少なくベンツやBMW、アウディといった人気車種の場合、別の車に乗り換えるときの販売価格が高めとなります。

おそらく、儲かっている社長は、このような条件を理解し、中古車雑誌を日々見て、状態の良い車が載って否かいチェックしているのだと思います。

今は、登録しておくと中古車情報をメール等で知らせてもらえるので、昔のように雑誌と電話でディーラーに問い合わせをするようなことはないのかもしれません。

注意事項

上記の例は、あくまでも例です。最終的には税理士に相談して正しく計算をしてもらってください。

また、経費計上できるというだけであり、当然支払いは発生します。節税を意識しすぎて事業に必要なお金を使ってまで購入するのは本末転倒です。

「来期は大きな売り上げになりそうだ、だからこの際に、車両を良い状態の物に変えて長く使えるようにしておこう」という仕事に必要な判断の上で、賢い購入を行ってください。

財務に悩む経営者(中小企業)に「しっかり寄り添う対応」を信念とする。国税局の立場と税理士の立場の両方を経験している税務業界40年の大ベテラン。法人税、所得税、相続税・贈与税、税務相談・申告、事業継承、税務調査対応など幅広業務を対応