ルーチン化しておくべき節税項目とは

法人企業にしろ、個人事業にしろ、日々のルーチン化された節税対策は必要です。要は「ちょっと気をつけるだけのがんばり過ぎない節税」ということです。

そのためには、何が経費化できるのかを予め押さえておいた方が良いでしょう。

経費化できるものは、一律で明確にできるわけではありません。業種によって経費処理できるものが変わりますし、同じ事業であっても状況によって経費処理しやすいものとそうではないものに分かれます。

というわけで今回は、誰もが経費化しやすい日常の節税対策項目をご紹介したいと思います。

意外と抜け漏れしている項目もあるかもしれません。うまく経費化して、日々のがんばらない節税につなげましょう。

利用割合に応じて按分する経費項目

利用割合に応じて按分する経費項目は、合理性があれば、何を基準に割合を決めるかは自分判断で構いません。

自動車にかかる経費

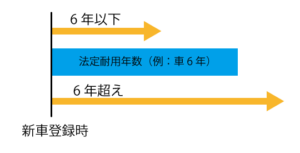

通勤に使ったり営業に使うための自動車は、会社名義にすることで経費化できます。自動車は減価償却資産になるため、まずは減価償却と処理方法の概念を押さえてください。

参考:

減価償却はなぜ必要?固定資産、会計処理等の考え方

減価償却の定額法と定率法は経営状態で使い分ける!

自動車に関係する科目では、ガソリン代、高速代など交通にかかる費用が経費化できますし、修理費や自動車税、自動車保険料も経費計上できます。

あなたが社長なら、事業で使う用途とプライベートに使う用途が考えられるでしょう。そのため、本来は時間や距離での経費按分は必要ですが、そこまで考えて管理をすることは難しいでしょう。

全額経費化したいのであれば、プライベートで極端な使い方をしないように注意してください。

住居にかかる経費

たとえば、住居を事務所として使う方もいるでしょう。また、社長であれば、持ち帰った仕事を自宅で行うこともあるはずです。

その場合、住居の家賃はスペースに応じて経費化できます。水道光熱費も同様です。使用料や時間で按分することができます。これは、税理士に相談すると目安を教えてもらえます。

通信にかかる経費

電話やインターネット回線も経費計上できます。先程の住居の話に絡みますが、自宅の固定電話やインターネット回線を仕事に活用していれば、按分で経費計上が可能です。

また、携帯電話も同様です。本来はこちらも按分になりますが、社長という役職柄、何がプライベートで、何が仕事かを分けることは難しいはずです。

その場合の携帯電話通話料は、全額経費と考えても良いでしょう。もしまじめに考えるのであれば2台持ちですね。今はSIMフリーで格安スマホもあるので、節約は十分可能です。

目的に応じて計上できる経費項目

主観的な判断で事業の目的に合致していればOKです。例えば以下が挙げられます。

情報収集にかかる経費

情報収集にかかる経費として、新聞、書籍、雑誌などが考えられます。

仮に、テレビ欄を見るために新聞を購読していたとしても、おしゃれのためにファッション誌を購読していたとしても、仕事に繋がることを説明できれば全て経費計上できます。

ちなみに、テレビ本体やNHK受信料も経費計上できますが、あくまでも仕事のスペースに存在する場合です。

昼の飲食にかかる経費

レストランやカフェなど、昼の飲食費は基本的に全額経費計上が可能です。ただし、税務署などに質問をされた場合に、誰とどのような仕事のために使ったのかを説明できなければいけません。

夜の飲食にかかる経費

居酒屋やレストランなど夜の飲食費も飲食の相手と目的が事業に即していれば、お酒が入っていても全額経費計上が可能です。

昼でも夜でも、食事に使う金額によって経費の取り扱い方が変わりますし、場合によっては損金計上できない部分も出るため注意が必要です。

飲食に関する経費処理は、主に会議費、接待交際費、福利厚生費に分かれます。まずは判断が難しい接待交際費を理解しておきましょう。

中小企業の場合は以下どちらかを選択

—–

1.接待交際費の上限を800万円として経費計上できる

2.接待交際費のうち飲食費(接待飲食費)の50%を経費として計上できる

—–大企業の場合

・接待交際費のうち飲食費(接待飲食費)の50%を経費として計上できる

福利厚生費はどこまで認められるか

福利厚生費とは、社員の飲食や旅行などに使われるのですが、事業主だけ、専従者だけ、また特定の社員だけに用いられる経費科目ではなく、社員全員のために平等に使われる経費でなければいけません。

仮に個人事業主でも、家族(親類)以外の社員を雇い、全社員のために平等に支出されることが前提であれば、経費化することも可能です。

つまり、社長が使いたいサービスを福利厚生費で処理するためには、社員全員に提供しなければならないため、より多くの経費が必要になります。節税に力を入れすぎて、本末転倒にならないよう。

社長が経費化しやすい日常の節税対策項目まとめ

このような節税対策項目はハマる社長が大勢います。ハマるというのは、夢中になってしまうという意味です。

税金の取り決めはあいまいなものが多く、どこまでが節税でどこからが脱税かがわかりにくいため、半ばゲームのように節税行為を突き詰める困った社長もいるのです。

ただ、業務ルールを作って組織化するように、日常でルーチン化できる節税行為はやらないよりもやった方が良いでしょう。

まずは本業の強化、そして日常のルーチン化できる節税です。

しっかりと優先順位を守って、正しく、賢く、日本の経済活動に貢献していきましょう。