減価償却とは?

減価償却という言葉は知っていても、その計算方法まで理解している方は少ないのではないでしょうか。

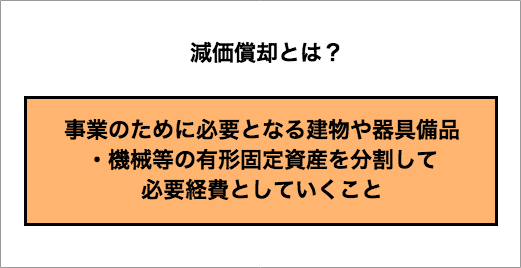

減価償却とは、事業のために必要となる建物や器具備品・機械装置などの有形固定資産を、使用可能な期間にわたり分割して、必要経費としていくことです。

事業に使用する資産は、取得した時に全額経費とするのではなく、使用可能な全期間にわたり分割して必要経費とすべきもの、という考えが基になっています。

固定資産は、時間の経過や使用頻度によって価値が減少していくことは想像に難くないでしょう。しかし、その時々の資産の価値はなかなかはかりにくいものです。そのため減価償却では、客観的な基準を設け計算をするようになっています。

減価償却するものの例と耐用年数について

減価償却できるのは、「減価償却資産」と呼ばれる固定資産に限られています。業務で使用する建物や車両、机、椅子、看板や機械などが減価償却資産に該当します。

価値の減少がない土地や骨董品などは、非償却資産(永久資産)に分類され減価償却の対象とはなりません。

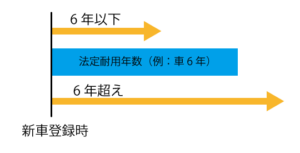

それぞれの資産の耐用年数は、法律によって細かく定められています。これを「法定耐用年数」と言い、国税庁の耐用年数表で確認することが可能です。建物では10年から50年程度、機械であれば3年から15年程度が耐用年数として設定されています。同じ品目であっても、用途や材質によって耐用年数は異なるため注意が必要です。

[参考]

- 国税庁「耐用年数表」

https://www.keisan.nta.go.jp/survey/publish/34255/faq/34311/faq_34353.php - 減価償却資産の耐用年数等に関する省令

http://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=340M50000040015&openerCode=1

減価償却の計算方法

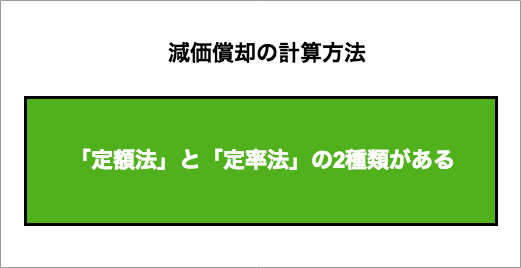

減価償却を計算には、「定額法」と「定率法」の2種類があります。それぞれに特徴があり、計算方法や毎年の減価償却の金額が異なります。また、事業のために購入した固定資産ごとに、計算法を選定することが必要です。まずは、2つの違いを理解し、自社に最適な計算方法を選びましょう。

定額法

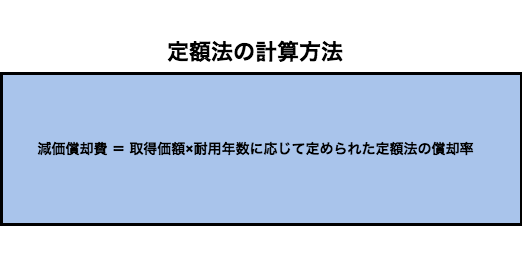

定額法とは、減価償却資産の購入代金を法定耐用年数の期間で、同額ずつ償却していく方法です。

減価償却費をグラフで表すと右下がりの直線になることから、別名「直線法」とも呼ばれます。定額法では毎年の減価償却費が一定になるため、損益計算がしやすい点がメリットです。

具体的には、10年の耐用年数の減価償却資産を100万円で購入した場合、100万円を10で割り、毎年10万円ずつ償却することになります。

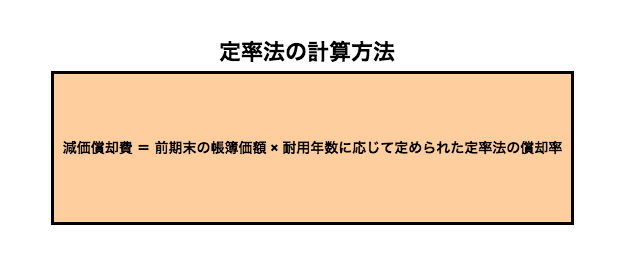

定率法

定率法は、法定耐用年数にわたり未償却の金額に一定の割合(償却率)を乗じて償却していく方法です。定額法に比べると、計算方法はやや複雑になります。減価償却費が初期の期間に多く償却され、年数に応じて減少していくのが特徴です。

また、定率法の場合「償却補償額」というものが用意されています。計算後の金額が償却補償額を下回っても、償却補償額が保証される仕組みです。償却補償額にはそれぞれ保障率が設定されており、その金額は購入したものにより異なります。

例えば、耐用年数10年100万円の減価償却資産を購入した場合、償却補償額は65,520円になり、償却率は0.2です。

実際に計算をしてみると、1年目は(100万円×0.2)20万円、2年目は16万円(80万円×0.2)といった具合に償却金額が減少していきます。7年目以降は、償却補償額に満たなくなるため「改定取得価額(65,536円)」に「改定償却率(0.25)」を乗じた金額になります。

[参考]

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2106.htm

どちらを選ぶべき?

定額法と定率法は、どちらを選定しても最終的な償却額は変わりません。資産購入後に早く経費としたければ定率法を、そうでなければ定額法を選ぶのもいいでしょう。

定率法を採用した場合、定額法よりも初期の段階で経費が増えることになるため、会社の利益は減ることになります。しかし、その分税負担が少なくなり、手元にお金が残ることになります。その費用を、次の事業のために充てることもできるでしょう。

償却方法は、減価償却資産の種類ごとに選定しますが、土地や構築物のように定額法しか選ぶことができないものもあります。

覚えておきたいのは、定率法を採用する場合、所管の税務署に届出をする必要があるという点です。届出をしない場合は、定額法で減価償却されるので注意しましょう。また、減価償却の方法は変更することも可能です。変更したい年の3月15日までに所管の税務署長へ申請書を提出し、承認を受けます。

少額の減価償却資産は全額償却できる

冒頭で減価償却は、「使用可能な全期間にわたり分割して必要経費とすべきもの」と解説しましたが、例外があります。

小額の減価償却資産は、事業の用に供した事業年度において取得価額の全額を損金の額に算入することが可能です。具体的には、取得価額10万円未満のもの(もしくは使用可能期間1年未満のもの)が該当します。

この場合における取得金額は、「通常1単位として取引される単位ごと」に判定します。例えば、会社に設置する応接セットは、テーブルと椅子が1組として取引されるのが通常です。そのため、1組で10万円未満になるかどうかを判定します。

まとめ

減価償却をする場合にはまず、購入したものが減価償却資産に該当するかを確認しましょう。次に、10万円未満のものか10万円を超えるものかで判断し、国税庁の耐用年数表から法定耐用年数を調べます。10万円未満のものは、事業年度中に全額損金に算入します。

会社の損益状況などを鑑みて、定額法か定率法かを慎重に選定することも重要です。定額法で会社の利益を増やしておくべきか、定率法で税制面でのメリットを享受するか、十分検討しましょう。