社長が負う将来のリスクとは

私たち社長は、個人事業主であろうと法人であろうと、自分で自分の業務を決定し、会社の方向性を決定し、リスクを背負い、リターンを目指して日々努力しています。

そんな社長が仕事を行う心構えの1つに、「何かあった時は全て自分の責任」というものがあります。

身近なところでは、労災保険と雇用保険が考えられます。社長は国が提供している社会保険制度の労災保険と雇用保険に加入ができません。

健康保険と厚生年金保険に加入できないということは、倒産や廃業をしてもハローワークで失業手当をもらうことはできません。もし業務内で怪我をしても労災保険は降りません。

そのため私は、加入できるものなら労災保険や雇用保険に入りたいのです。

正直私は、今の年金制度は将来どうなるかわからないため廃止して欲しいのですが、「労災保険や雇用保険には加入したい……。」と考えています。そこで、上記記事で代替案を出しました。

労災保険に代わるものが「労災保険の特別加入制度」で、雇用保険に代わるものが「小規模企業共済」です。

労災保険の特別加入制度は単純に制約付きの労災保険と考えれば良いのですが、小規模企業共済は雇用保険とは少し意味合いが違います。

では、小規模企業共済とは一体どのような制度なのでしょうか。今回は、小規模企業共済の特徴とメリット・デメリットをお話したいと思います。

小規模企業共済とは

小規模企業共済制度は、掛け金を毎月積み立てておくことで個人事業主や会社の役員を退職したときに得られる退職金制度のようなものです。

小規模企業共済とは、独立行政法人中小企業基盤整備機構が提供している共済制度のことです。個人事業をやめたとき・会社を退職したとき・廃業をしたときのために、その後の生活資金等を積み立てておくことができます。

小規模企業共済制度による共済金受け取りの際は、共済制度を解約することでそれまで蓄積した掛け金を受け取ることができます。

その際、「A共済事由」「B共済事由」「準共済事由」「任意解約」の4種類の解約事由によって、受け取る共済金額が違ってきます。

例えば1つの例として「会社の役員」が共済金を受け取る場合、以下の様に解約事由が分かれています。

—–

A共済事由:法人の解散

B共済事由:病気・怪我による役員退任、共済契約者の死亡、老齢給付(要65歳以上で180ヶ月以上掛金支払い)

準共済事由:法人の解散、病気や怪我以外の理由で役員退任

任意解約:任意解約、機構解約(掛金を12ヶ月以上滞納)

—–

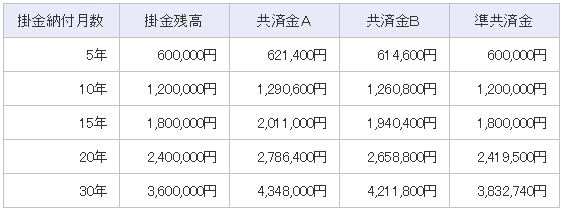

共済事由で共済金の額は変わりますが、仮に最大の共済金を受け取る場合、掛け金の120%を受け取ることができます。

上記表は中小企業基盤整備機構からの引用ですが、月の掛け金が1万円、掛け金納付年数が30年、掛け金合計額は3,600,000円で共済事由が法人の解散の場合、共済金は4,348,000円です。

共済金の詳しい算定方法は以下をご参考に。

参考:

中小機構:小規模企業共済: 共済金の額の算定方法

中小機構:小規模企業共済: 解約手当金の額の算定方法

電話による解約手当金の受取金額算定サービス(プッシュホン対応)もあるので、知りたい方は活用すると良いでしょう。

小規模企業共済の加入条件

小規模企業共済の加入条件は以下の通りです。

—–

1.建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

2.商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

3.事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

4.常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5.常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6.上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

—–

従業員数が最大20人と制限は厳し目ですが、これは加入時の人数です。もし今20人以下で今後従業員が増える場合は、今のうちに加入しておけば後から20人を超えても小規模企業共済を継続できます。

小規模企業共済に加入できない条件

ただし、以下の条件に該当する方は小規模企業共済には加入できません。

—–

1.配偶者等の事業専従者(ただし、共同経営者の要件を満たしていれば共同経営者として加入できます。)

2.協同組合、医療法人、学校法人、宗教法人、社会福祉法人、社団法人、財団法人、NPO法人(特定非営利活動法人)等の直接営利を目的としない法人の役員等

3.兼業で事業を行っているサラリーマン(雇用契約に基づく給与所得者)

4.学業を本業とする全日制高校生等

5.会社等の役員とみなされる方(相談役、顧問その他実質的な経営者)であっても、商業登記簿謄本に役員登記されていない場合

6.生命保険外務員等

7.独立行政法人勤労者退職金共済機構が運営する「中小企業退職金共済制度」、「建設業退職金共済制度」、「清酒製造業退職金共済制度」、「林業退職金共済制度」(以下「中退共等」)の被共済者である場合

—–

小規模企業共済の掛け金

掛け金は500円単位で、最低1,000円から最大7万円までを選択することができ、途中から掛け金の増額・減額も可能です。掛け金積み立てに期間の定めはありません。長く積み立てた分だけ得になると考えて良いでしょう。

掛け金の納付方法

掛け金の支払いは口座振替のみです。

また、掛け金は一括で支払う前納(半年払い・年払い)も可能です。前納する場合は「一括納付申請書」で申請する必要がありますが、前納すると一定割合の前納減額金が受け取れます。

月払いの掛け金が1万円の方が年払いを選択した場合108円ですね。まぁそこまでお得な感じはしません。

前納減額金=掛金月額×0.9÷1,000×前納月数の累計

掛け金の増額・減額条件

掛け金(月払い計算)を増額する場合は、以下の書類が必要になります。

—–

1.掛金月額変更申込書

2.現金(申込月の増額分)

—–

掛け金を減額する場合は以下の条件に合致し、納付継続が困難だと認められた場合に限り、下限の1,000円まで減額できます。増額時と同様「掛金月額変更申込書」で申請します。

—–

・事業経営の著しい悪化

・疾病または負傷

・危急の費用の支出

・売上げの減少、支出の増加などにより事業経営の著しい悪化が見込まれるとき

—–

小規模企業共済のメリット

メリット1.掛け金の最大120%が共済金になる

共済金が支払われる場合、掛け金の納付期間によって最大120%の共済金or解約手当金が戻ってきます。これは素晴らしい利点だと思います。

もちろん納付期間が一定以下の場合は元本割れをすることもありますが、所得控除による節税を合わせて考えると、元本割れでも得になることは大いに考えられます。以下の記事が分かりやすかったので参考にしてください。

参考:

小規模企業共済に申込みして気付いたメリット、デメリット。法人役員で加入する際の注意点。 | KJ新谷の輸入ビジネス幼稚園

メリット2.掛け金は所得控除で節税できる

前述した通り、掛け金は全額「小規模企業共済等掛金控除」として所得控除対象になります。

小規模企業共済等掛金控除とは、「小規模企業共済」などの掛け金を支払った場合に、「支払った掛け金全額」を所得額から控除できる所得控除のことです。

ただし、掛金は会社ではなく共済契約者の収入(手出し)から支払うものなので、事業上の損金には計上できません。

メリット3.退職金扱いのため税負担が軽い

小規模企業共済は、共済金受け取りの際に税金を支払わなければいけません。

ただし、受け取る共済金が「A共済事由」「B共済事由」「準共済事由」の場合は退職所得になるため、個人事業主や社長であれば事業税よりは税負担が大幅に軽くなります。

退職所得の控除計算は以下をご参考に。

参考:

No.1420 退職金を受け取ったとき(退職所得)|所得税|国税庁

メリット4.掛け金範囲内で融資を受けられる

積み立てている掛け金の総額の範囲内で共済から融資を受けられる「契約者貸付制度」を活用することができます。

融資の種類は、「一般貸付け」「緊急経営安定貸付け」「傷病災害時貸付け」「福祉対応貸付け」「創業転業時・新規事業展開等貸付け」「事業承継貸付け廃業準備貸付け」の6種類があり、それぞれ少しずつ貸付期間や下限貸付額が違います。

契約者貸付制度の詳細は以下を参考に。

小規模企業共済のデメリット

デメリット1.解約手当金は雑収入での課税対象

「任意解約」によって共済金を受け取る場合、退職所得ではなく雑収入になります。そのため所得税負担は大きくなります。

デメリット2.掛け金納付期間によっては元本割れする

「任意解約」の場合、掛金納付月数が240ヵ月未満の場合は元本割れになってしまいます。

小規模企業共済まとめ

会社経営には必ず波があります。そのため、常に一定の退職金を積み立てておくことはなかなか難しいことです。特に中小企業の若い経営者や個人事業主とっては、「退職金?なにそれ美味しいの?」です。

また、前述した記事でも取り上げられている通り、小規模企業共済は法人の節税面を考慮すると色々微妙な面があるようです。

とは言え、個人事業主や社長であれば自分の報酬と企業の利益には密接な関係があるため、税理士と相談の上、最適な節税及び老後の積立が可能なはずです。

何よりも20年以上の積み立てを行えば掛け金の120%で共済金が戻ってくるため、月1,000円づつ貯金のつもりで掛け金を支払い続ければ、20年間で数万円上乗せして受け取れるため加入した方が良いのかなとは思います。

月々1,000円でも節税効果は年間数千円、20年なら最低でも5万円はあるでしょう。

ただし、社長個人ではなく法人として節税に取り組みたいのであれば、小規模企業共済よりも中小企業倒産防止共済を活用した方が良いでしょう。

中小企業倒産防止共済は、別名、経営セーフティ共済と呼ばれており、中小企業基盤整備機構が中小企業や起業したての会社に対して提供している共済制度です。

小規模企業共済も中小企業倒産防止共済も、あなたの状況や使い方によって大きなメリットを得られる可能性があります。どちらもしっかり理解して、将来設計の1つに組み入れてみてください。