財務に悩む経営者(中小企業)に「しっかり寄り添う対応」を信念とする。国税局の立場と税理士の立場の両方を経験している税務業界40年の大ベテラン。法人税、所得税、相続税・贈与税、税務相談・申告、事業継承、税務調査対応など幅広業務を対応

- 損益計算書ってなに?

- 損益計算書の見方が分からない

- 粗利って経常利益のこと?

- 貸借対照表と何が違うの?

損益計算書とは

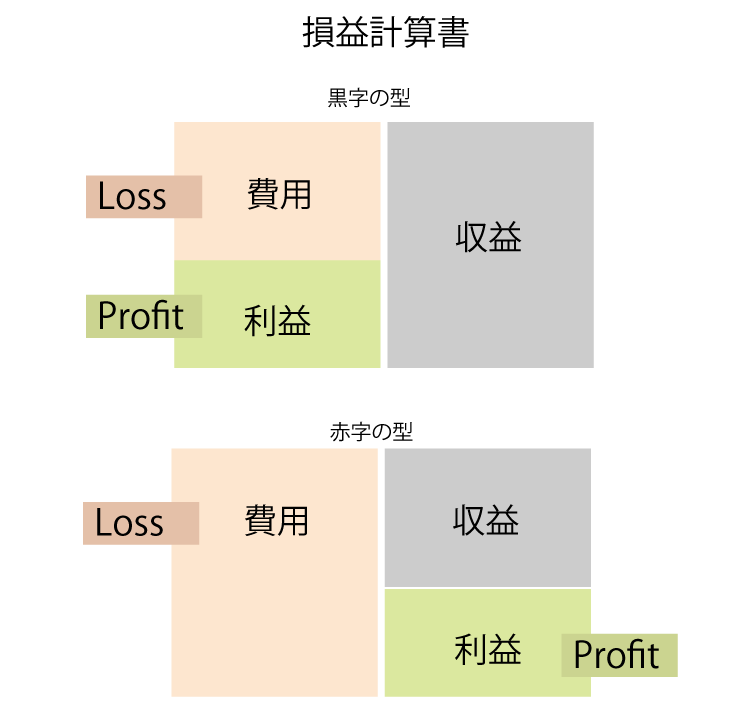

損益計算書は一定の期間の収益と費用をまとめたもので、どれだけ利益が上がったか、または損失があったかを表す会社の経営成績表です。英語表記のProfit and Loss StatementからP/Lと呼ばれることもあります。

黒字の場合は、利益が費用を上回っているので、「利益」が左に現れ、費用が利益を上回っている場合は、赤字なので、「利益」が右に移ります。

収益

収益には営業収益と、営業外収益があります。

- 営業収益

- 営業外収益

営業収益

営業収益は本業で得た収入のことで「もの」を販売している場合には売上高と記載されるのが一般的です。

サービスなどを提供している場合には営業収益と記載されることが多いようです。

営業収益は会社の事業規模を判断する上で重要な指標とされます。

営業外収益

営業外収益は本業以外からの日常的な収益を指し、受取利息や配当金などがこれに当たります。

費用

費用は営業費用と営業外費用にわけることができます。

- 営業費用

- 営業外費用

営業費用

営業費用には売上原価、販売費及び一般管理費があり、売上原価は仕入高が中心です。

後者は販売のためにかかる費用のことで、販管費は経費と呼ばれるものです。

人件費や広告費などがこれにあたります。

営業外費用

営業外費用は本業以外でかかった費用のことで、支払利息などがあります。

利益

損益計算書には「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」と5つの利益が記載されます。

- 売上総利益

営業収益(売上)- 売上原価 - 営業利益

売上総利益 - 販売費及び一般管理費 - 経常利益

営業利益 + 営業外収益 - 営業外費用 - 税引前当期利益

経常利益(損失) + 特別利益 - 特別損失

売上総利益

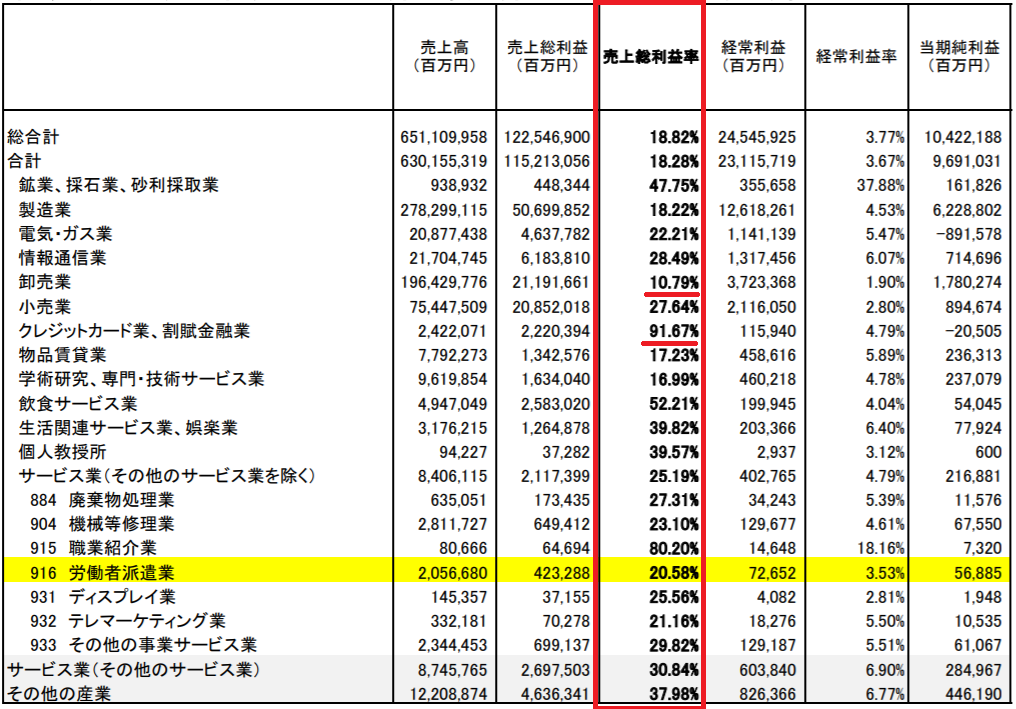

営業収益から売上原価を引いたものが売上総利益で、一般的に「粗利」「粗利益」と言われるものです。

粗利は、あくまでも売上原価(仕入等の費用)を差し引いたものであり、人件費や販売にかかる費用は差し引かれませんので注意です。

粗利は、業種にもよりますが、20%から50%ぐらいがレンジになります。

クレジットカード業種は粗利が90%を超えています。この数字は驚異的です。これは、決済代行で利益をだすので、仕入れがほとんど掛かっていないためこのような高い数字になるのだと思います。

これから、電子決済が進みクレジットカード会社はさらに儲かっていくのでしょうね、、、、。

逆に卸業は、仕入れ金額が高いので利益率が10%程度になっています。卸売業の場合は、完成品を安く仕入れて利益をのせて販売するため、作るリスクや在庫のリスクが低いのでこの粗利でも商売として成り立ちます。

営業利益

売上総利益から販売費及び一般管理費を引いたものが営業利益で、その会社の本業における強さを表します。

経常利益

営業利益に営業外収益を足し、営業外費用を差し引いた経常利益は、本業に財務活動を加えた企業全体の強さを表す指標です。

特別利益・特別損失

経常利益などが期を問わず日常的に発生するのに対し、今期のみ特別に発生する利益や損失が特別利益・特別損失です。

当期純利益

税引き前当期純利益は経常利益に特別利益・特別損失をプラスマイナスしたもので、ここからさらに法人税、住民税及び事業税を引いたものが当期純利益となります。

「利益」でつながる2つの決算書

貸借対照表がその企業の決算日における財産の状況を表しているのに対し、損益計算書は1年間の収支を記載したものです。

貸借対照表が企業の財務状況を「点」で見ているのに対し、損益計算書は「線」として見ている点で大きな違いがあります。

視点の大きく異なるふたつの帳票ですが、詳しく見てみると貸借対照表と損益計算書にはとても深いつながりがあることがわかります。

その関係を紐解くカギとなるのが「当期純利益」です。

損益計算書の当期純利益は、1年間に残った利益のことです。

そして、この利益は貸借対照表では純資産の項目にある繰越利益余剰金として記載されます。

利益は資本として積み上げられ、さらなる経営活動の原動力になると言うわけです。

財務に悩む経営者(中小企業)に「しっかり寄り添う対応」を信念とする。国税局の立場と税理士の立場の両方を経験している税務業界40年の大ベテラン。法人税、所得税、相続税・贈与税、税務相談・申告、事業継承、税務調査対応など幅広業務を対応