- 損益計算書と貸借対照表の違いが分からない、、。

- 損益計算書はどこを見ておけばいいの?

- 貸借対照表って何に使うの?

財務諸表ってよく聞くけど、貸借対照表と損益計算書どっち?

財務諸表とは、決算時に企業が作成する書類です。貸借対照表、損益計算書のどちらも財務諸表の1つです。

貸借対照表と損益計算書に「キャッシュフロー計算書」を追加して財務3表と呼ばれます。

貸借対照表と損益計算書は、まったく違うように見える書類ですが、記載されている内容を見てみると「利益」の項目で深くつながっていることがわかります。

この点に注目すると、貸借対照表と損益計算書がどのような関係にあるのかが理解しやすいです。

それぞれの書類の内容と見方、両者の違いとつながりについて解説して行きます。

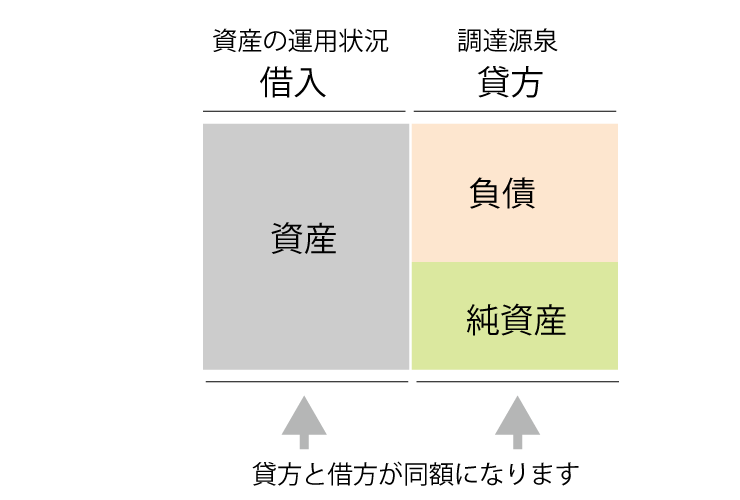

貸借対照表とは

貸借対照表はその会社の決算日における財産の状態を表にまとめたものです。

表は左右にわかれており、資産の運用状況を表す左側を「借方」、調達源泉を表す右側を「貸方」と言います。

貸方は返済義務の有無により負債と純資産にわけられます。

借方と貸方の合計は必ず一致するのが原則で、左右がバランスしていることから貸借対照表はバランスシートとも呼ばれます。

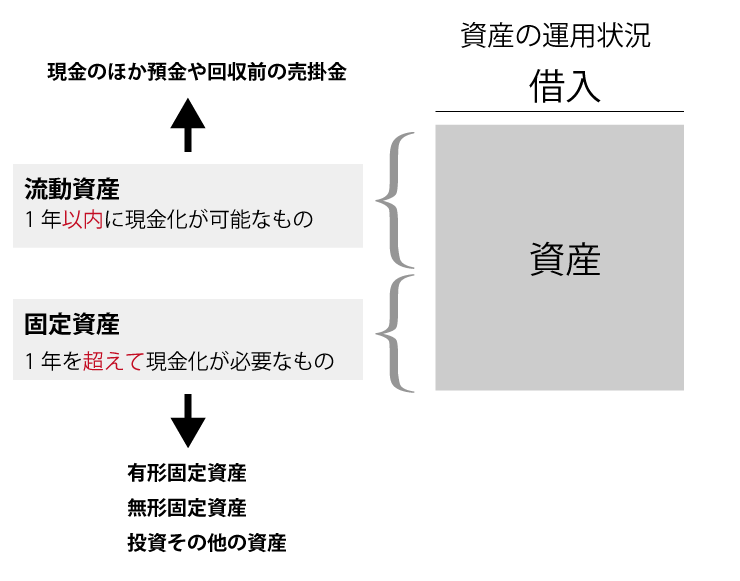

資産

資産は調達した資金をどのような状態で保有しているかを表すもので、現金化しやすい順番に記載するのがルールです。

1年以内に現金化が可能なものを流動資産、それ以上の期間持ち続けるものを固定資産と言います。

流動資産

- 当座資産

現金、預金、売掛金、受取手形、有価証券などすぐにお金になる資産です。 - 棚卸資産

まだ売れていない商品です。今は、売れていない商品でも売れるとお金になりますので資産として扱います。売れるとすぐにお金になるので流動資産となります。 - その他短期性資産

1年以内で当座資産・棚卸資産に入らないものです。仕分けに判断が難しい項目が入ってくることが多いです。

固定資産

- 有形固定資産

土地や建物、機械など直ぐにお金にしずらいものです。 - 無形固定資産

電話加入権などもお金にしずらいので固定資産になります。 - 投資その他の資産

出資金などです。

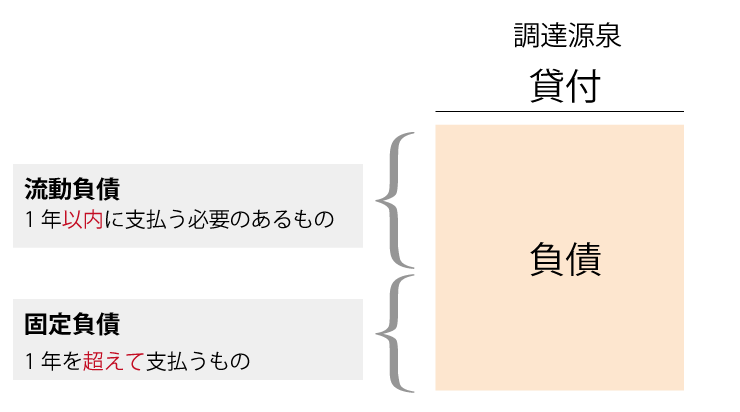

負債

負債は返済・支払い義務のある資金で、いわば会社の借金です。

借入金のほか、支払手形や買掛金なども含みます。

1年以内に支払う必要のある流動負債、支払期限が1年を超えて支払う固定負債の2つがあり、貸借対照表には支払期日が早い順に記載するのが原則です。

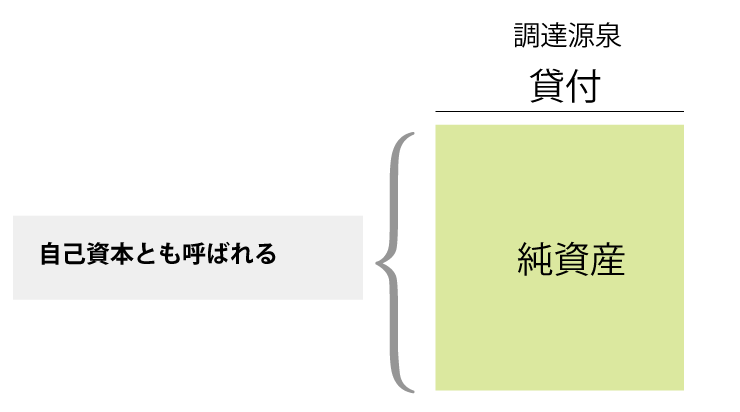

純資産

純資産は返済・支払いの必要がない資金で、会社をはじめたときの出資金やこれまでに積み上げてきた利益などがこれに当たります。

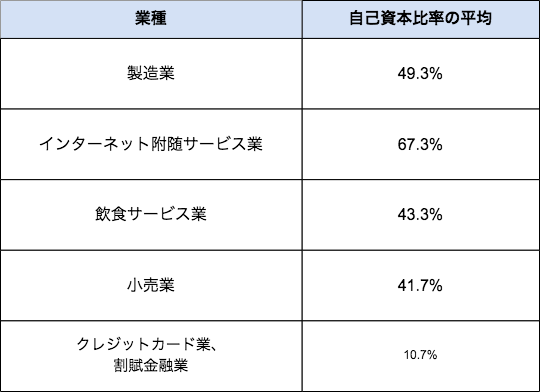

純資産は自己資本とも呼ばれ、総資本に占める自己資本の割合を表す自己資本比率は経営状況を判断する重要な指標です。

一般的に40%程度が目安と言われています。

損益計算書とは

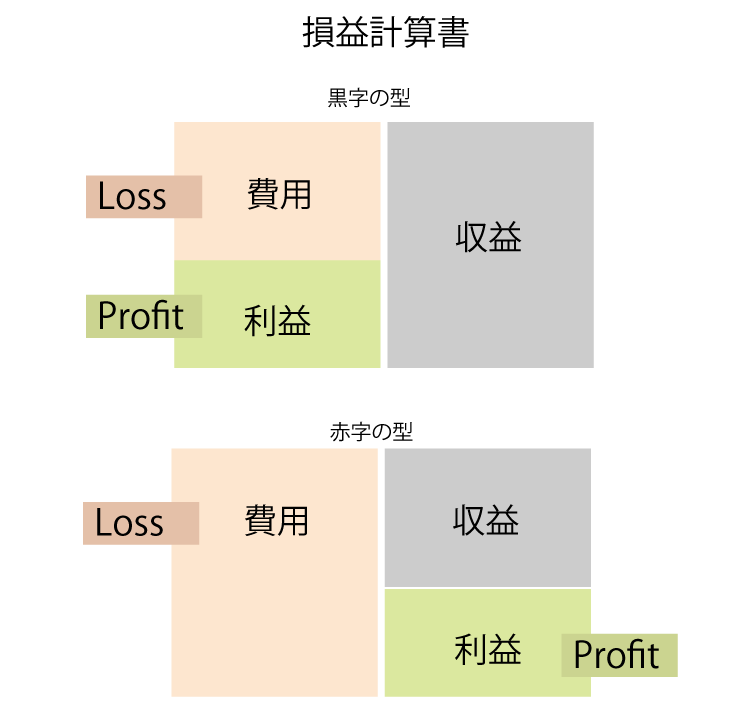

損益計算書は一定の期間の収益と費用をまとめたもので、どれだけ利益が上がったか、または損失があったかを表す会社の経営成績表です。英語表記のProfit and Loss StatementからP/Lと呼ばれることもあります。

黒字の場合は、利益が費用を上回っているので、「利益」が左に現れ、費用が利益を上回っている場合は、赤字なので、「利益」が右に移ります。

収益

収益には営業収益と、営業外収益があります。

- 営業収益

- 営業外収益

営業収益

営業収益は本業で得た収入のことで「もの」を販売している場合には売上高と記載されるのが一般的です。

サービスなどを提供している場合には営業収益と記載されることが多いようです。

営業収益は会社の事業規模を判断する上で重要な指標とされます。

営業外収益

営業外収益は本業以外からの日常的な収益を指し、受取利息や配当金などがこれに当たります。

費用

費用は営業費用と営業外費用にわけることができます。

- 営業費用

- 営業外費用

営業費用

営業費用には売上原価、販売費及び一般管理費があり、売上原価は仕入高が中心です。

後者は販売のためにかかる費用のことで、販管費は経費と呼ばれるものです。

人件費や広告費などがこれにあたります。

営業外費用

営業外費用は本業以外でかかった費用のことで、支払利息などがあります。

利益

損益計算書には「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」と5つの利益が記載されます。

- 売上総利益

営業収益(売上)- 売上原価 - 営業利益

売上総利益 - 販売費及び一般管理費 - 経常利益

営業利益 + 営業外収益 - 営業外費用 - 税引前当期利益

経常利益(損失) + 特別利益 - 特別損失

売上総利益

営業収益から売上原価を引いたものが売上総利益で、一般的に「粗利」「粗利益」と言われるものです。

営業利益

売上総利益から販売費及び一般管理費を引いたものが営業利益で、その会社の本業における強さを表します。

経常利益

営業利益に営業外収益を足し、営業外費用を差し引いた経常利益は、本業に財務活動を加えた企業全体の強さを表す指標です。

特別利益・特別損失

経常利益などが期を問わず日常的に発生するのに対し、今期のみ特別に発生する利益や損失が特別利益・特別損失です。

当期純利益

税引き前当期純利益は経常利益に特別利益・特別損失をプラスマイナスしたもので、ここからさらに法人税、住民税及び事業税を引いたものが当期純利益となります。

「利益」でつながる2つの決算書

貸借対照表がその企業の決算日における財産の状況を表しているのに対し、損益計算書は1年間の収支を記載したものです。

貸借対照表が企業の財務状況を「点」で見ているのに対し、損益計算書は「線」として見ている点で大きな違いがあります。

視点の大きく異なるふたつの帳票ですが、詳しく見てみると貸借対照表と損益計算書にはとても深いつながりがあることがわかります。

その関係を紐解くカギとなるのが「当期純利益」です。

損益計算書の当期純利益は、1年間に残った利益のことです。

そして、この利益は貸借対照表では純資産の項目にある繰越利益余剰金として記載されます。

利益は資本として積み上げられ、さらなる経営活動の原動力になると言うわけです。

今期の貸借対照表を前期のものと比べてみて利益や資本が増減している場合、損益計算書を見ればその理由がわかります。

ふたつの帳票は企業の財務状況を動と静で表現するもので、どちらが欠けても本当の姿を見ることはできないと言ってよいでしょう。

また、貸借対照表と損益計算書にプラスしてキャッシュフロー計算書があります。

キャッシュフロー計算書は、会社のお金の流れを管理する表です。

合わせて取り組んでみましょう。

キャッシュフローに関する参考ページ

キャッシュフローとは?キャッシュフロー経営について徹底解説!営業・財務・投資を8分で理解するキャッシュフロー計算書の見方

会社経営の健全性を測るフリーキャッシュフローとは

まとめ

貸借対照表と損益計算書はどちらも簿記の用語が使われているためとっつきにくい印象をお持ちの方も多いのではないでしょうか。しかし、ポイントを押さえれば企業のリアルな経営状況が見えて来ます。取引先の分析にも役立ててみてください。