財務に悩む経営者(中小企業)に「しっかり寄り添う対応」を信念とする。国税局の立場と税理士の立場の両方を経験している税務業界40年の大ベテラン。法人税、所得税、相続税・贈与税、税務相談・申告、事業継承、税務調査対応など幅広業務を対応

- 借入の利息って経理上どう処理されるのかな?

- 借りたお金は、経費処理するの?

- 借入をしたから、もう少し経理のことを知っておきたいけど、何を知っていればよいの?

あなたは借入金が経費として計上することができないのを知っていましたか?

多くの会社は借入れを行っており、元本に対する利息を金融機関に支払っていますが、借入金と利息は会計上は別物として扱われます。

「貸借対照表(B/S)」と「損益計算書(P/L)」という言葉を聞いたことがあると思います。

- 貸借対照表(B/S)

会社の資産や負債を管理する為の表 - 損益計算書(P/L)

利益がどれだけ出たかを管理する為の表

損益計算書は、年度単位で処理が一度終わりますが、貸借対照表は、会社が設立してから倒産するまで切れ目はありません。

※切れ目はありませんが、貸借対照表にも年度の締めというものはあります。この年度の締め処理が決算処理になります。

また、2つの書類は毎年度処理が終わった損益計算書の数字が、貸借対照表に移ることで、会社の財務状態を管理するという関係になっています。

詳しくは、下記ページを参考にしてください。

貸借対照表なの?それとも損益計算書?

では、「借入金」と「利息」ですが、借入金は貸借対照表で処理されますか?それとも、損益計算書ですか?

同様に「利息」は貸借対照表で処理されますか?それとも、損益計算書ですか?

「利息」は、経費なので、損益計算書で処理されます。

「借入金」は、負債なので、貸借対照表で処理されます。

この違い分かりますか?

つまり、「利息」は、経費として毎年計上されますが、それで終わりです。

しかし、「借入金」は、負債なので、経費ではなく負債として計上されます。

返済をするとその分だけ、負債が減るという仕組みです。

- 支払利息 = 費用 = 損益計算書(受取利息は収益)

- 借入金 = 負債 = 貸借対照表

この記事で覚えてほしいことは、この2つ!

- 借入金と利息を理解する

- 借入金と利息それぞれの会計処理を理解する

では、さっそく見ていきましょう。

借入金と利息

企業が成長していく上で必要になるのが「借入金」の存在ですね。

多くの場合、金融機関からの融資は借入金として処理することとなりますが、借入金は負債として計上することになります。

それでは、そもそも「借入金」と「利息」。これら2つにはいったいどのようなものが該当するのでしょうか。

借入金とは

銀行などの金融機関、他企業などに借用証書や手形と引き換えに借りた「返済義務」が生じているものを借入金といいます。

たとえば、企業の資金が不足した場合には、自社とは別の外部から現金を借りたりするのが借入金になります。

また、外部からお金を借りなくてもお金を集める方法はあります。

借入金だけがイコール負債という訳ではなく、負債にはいくつかの種類があり、借入金は負債の一種であると考えましょう。

実際の会計処理の際、貸借対照表の負債の欄に「借入金」と計上します。

一口に借入金といってもいくつか種類があり、それぞれで分類も異なります。

【借入金の分類】

- 証書貸付

- 手形貸付

- 手形割引

- 当座貸越

また、借り入れた日から支払いまでの期間によっても分類されます。

【借入金の期日による分類】

- 長期借入金

- 短期借入金

「長期借入金」なのか「短期借入金」は「返済期日が1年を超えるか否か」という明確な基準があります。

長期借入金は返済日が1年を超えるものが該当し、多くの場合大規模な設備投資に利用されます。

短期借入金は返済日が1年以内のものを指し、長期借入金と比較すると低額な借入が該当します。

短い期間で返済する短期借入金は、借りてから返済までの期間が短い為、リスクの高い借り方(資金調達)となります。

逆に長い期間で返済する長期借入金は、借り手から返済までの期間が長い為、比較的リスクの低い借り方(資金調達)となります。

しかし、短期借入金の場合は、長期借入金と比較して金利が低というメリットがあります。

企業の財務状態にもよりますが、長期借入金で5年返済の場合1.8~2%前後ですが、短期借入金の場合は、1%前後になります。

銀行からすると、短期借入金を何度も繰り返し利用してもらう方がうれしいです。

なぜならば、早く回収できるのでリスクは低く且つ繰り返し貸し付ければ、間違いなく利益を得ることができるからです。

短期借入金は、納品先からの支払いが遅れ、仕入れ先の支払いが先行するような場合に利用するのが一般的です。

短期借入金を頻回に利用するキャッシュフローの場合、財務の健全性はかなり低い状態と言えます。

利息とは

利息というのは他者に金銭を預ける、もしくは貸し出した場合に、借り手が金額と期間に応じてその対価として支払う金銭のことをいいます。

借入金など長期的に借り入れているものには利息がかかります。

自社が金融機関等からお金を借りた場合、金融機関へ支払う利息は「支払利息」として処理します。

一方で、もし自社がどこかにお金を貸した場合、そのお金に発生する利息は受取利息として処理します。

基本的には借入金を処理する際に発生するのは、支払利息と考えて良いと思います。

銀行借入に発生する借入利息は、企業の安全性により利息が変わってきます。

設立が浅い会社や売り上げが小さい会社の場合、回収できなかった場合のリスク分を金利に含める為高めになります。

また、社歴が長く安定していても初回の取引の場合、銀行も高めの金利で交渉してきます。

銀行からの利息を落とすには、何度かの取引が重要となります。

初回取引で5年返済、担保なしの条件で金利が2%を切っていたら銀行員の方は頑張っていただいたと思ってよいでしょう。

経費とは

収益を得るため生産活動によって発生する必要な金銭のすべてのことを費用といい、その中には経費も含まれます。

経費として計上した場合、「税金の控除対象となる」ため、会社として支払う税金をトータルとして少なくすることができます。

しかし、経費として計上できるものと、そうでないものは明確に線引きされているため、しっかりと把握した上で対応することが必要です。

借入金は返済義務が生じるものであるため、経費つまり費用として計上することはできません。借入によって増加した負債が、返済によって減少するためです。

[経費として計上できるもの]

- 会議費

- 租税公課

- 荷造運賃

- 水道光熱費

- 保険料

- 消耗品費 など

こうした経費は損益計算書において処理することとなります。

経費を何も考えずに使用することは賢い運営方法ではない

ただし、経費を何も考えずに使用するというのは賢い運営方法ではありません。

なぜなら、納税額が減少することと比例し、会社の現金も出て行ってしまうからです。

上手く活用することで会社の財務状況を改善することができ、現金はもちろん、資産を残すことも可能になるのです。

経費は勘定科目が多岐にわたるため、処理の際には会社の規定に従って十分に注意を払って対応しましょう。

借入金と利息それぞれの会計処理

それでは、借入金と利息は具体的にどのように会計処理するのでしょうか。

経費になるのは支払利息のみ

先にも述べましたが、借入金の元本に関しては「返済義務のある」借りたものを返す、というだけとなるため、負債勘定の増減というだけで経費とはなりません。

一方で、元本にかけられている利息の部分は支払利息として経費として計上されます。

借入金そのものは貸借対照表、そこにかかった利息や手数料などは損益計算書で表します。

ただし、どちらも現金の流れには直接的に影響するため、キャッシュフロー計算書にはどちらの項目も反映されている必要があります。

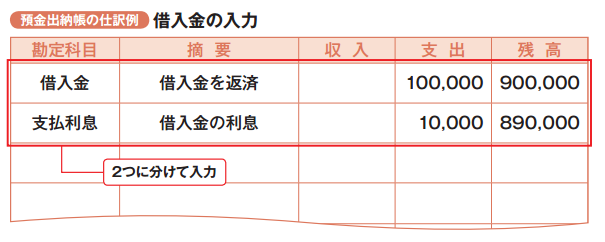

また、借入金の返済と支払利息は預金出納帳でも管理する必要がありますが、出納帳で取り扱う項目として分けて記載する必要があります。

預金出納帳の記入例

現金の流れを記載する上では、借入金と利息分の金額を取り扱う必要がありますが、同一項目として記入してはいけません。

引用元:https://support.yayoi-kk.co.jp/business/shinkoku/cyoubomae_11.html

勘定項目が異なるためで、

[摘要]

- 借入金元本の金額

- 利息の金額

を計算して記載しましょう。

まとめ

このように、借入金の元本部分の返済と支払利息は同じ契約から生じるものですが、会計上の処理においては別物として扱われます。

元本部分の返済は、お金の動きそのものだけを見ると、会社からお金が出ていくことではありますが、経費として計上することはできません。

十分に注意して対応しましょう。

また、借入金の元本返済が経費にならず、利息が経費になりますが似て非なるものに、「リース料やレンタル料」があります。

実はリース料やレンタル料は全額経費になるので覚えておくとよいでしょう!。

リース・レンタル・割賦に関する詳細は下記をご覧ください。

リース・レンタル・割賦の月々払いが経費処理できる財務に悩む経営者(中小企業)に「しっかり寄り添う対応」を信念とする。国税局の立場と税理士の立場の両方を経験している税務業界40年の大ベテラン。法人税、所得税、相続税・贈与税、税務相談・申告、事業継承、税務調査対応など幅広業務を対応