社会人なら貸借対照表の見方は理解する

あなたは新規の大事な取引先との契約時に、こう言われた経験はないですか?

「過去2年分の決算書をください!BS、PL、CSをお願いします。」

当時、新人営業マンだった私は何を言われているのか分からず……。しかもお客さんに言葉の意味を聞くこともできず3日間あたふたした挙句、先輩に相談したら「もっと早く言え!」と怒られた思い出があります。

決算書が会社における会計情報だということは誰もが知っているでしょう。会計の意味は以下をご参考に。

会計の本来の意味は、お金の出入りを帳簿などに記録することを言います。お金単体だけでなく、お金と物の交換によって、お金がプラスされたり、物がマイナスされたりなどの記録も全て会計にあたります。

つまり会社にとって重要な売上や利益に関する情報です。

実は大手取引先との契約の際、決算書情報を開示することがあります。そして、私と同じ「BS?PL?CS?」という経験をする営業マンが多くいるんです(多分……)。

営業マンであれ、経営者であれ、ビジネスを進める上で、決算書の見方くらいは理解しておきたいものです。

今回は決算書の中でも、

—–

・これまで会社がうまく経営されていたのか

・これからうまく会社が経営できそうなのか

—–

を見るために必要な貸借対照表(BS)の見方を3ステップで理解できるように説明していきます。

貸借対照表、損益計算書、キャッシュフロー計算書とは

まずは基本的な用語の意味を押さえておきましょう。

基本用語1.決算書とは

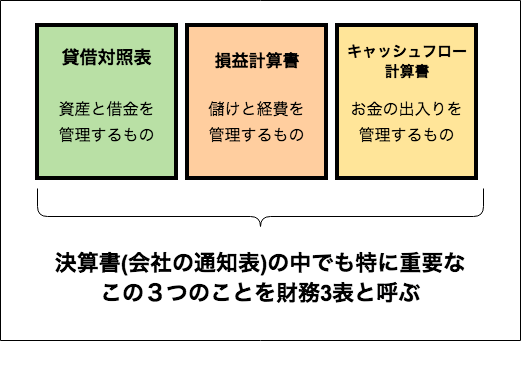

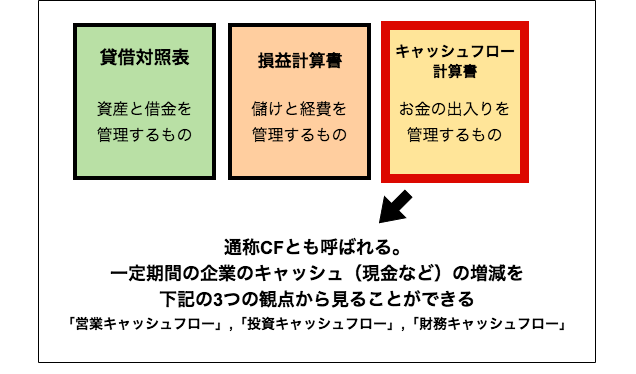

企業が利害関係者(債権者や投資家等)に、一定期間の財務状態や経営成績を報告するための書類。財務諸表ともいう。主に貸借対照表、損益計算書、キャッシュフロー計算書があり、これらを「財務3表」と呼ぶ。

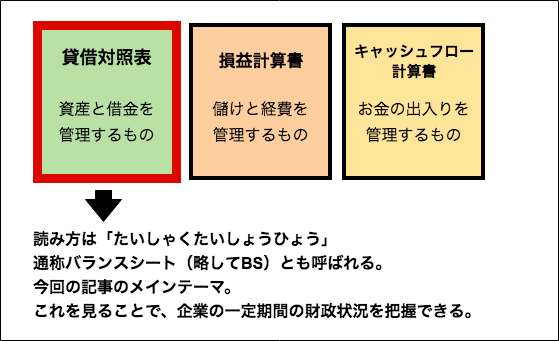

基本用語2.貸借対照表(B/S)とは

貸借対照表はバランスシート(Balance Sheet)とも呼ばれ、企業の一定期間の財政状態を「資産」「負債」「純資産」から見ることができる。略称でBS(ビーエス)と呼ばれることが多い。

※資産=負債+純資産

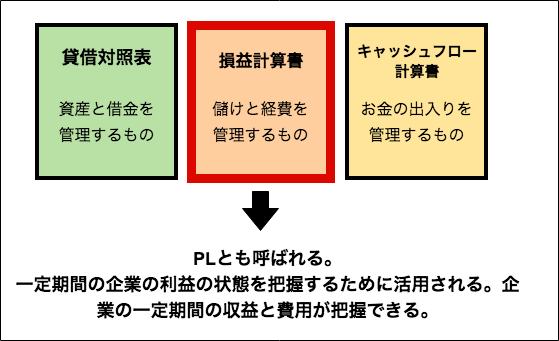

基本用語3.損益計算書(P/L)とは

損益計算書とは、企業の一定期間の収益と費用、つまり利益の状態を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」から見ることができる。略称でPL(ピーエル)と呼ばれることが多い。

参考:

損益計算書の見方がわかる粗利・営業利益・経常利益…5つの利益

基本用語4.キャッシュフロー計算書(C/S)とは

企業の一会計期間のキャッシュ(現金や現金同等物)の増減を「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」から見ることができる。

参考:

営業・財務・投資を8分で理解するキャッシュフロー計算書の見方

貸借対照表の見方1.決算書を理解する

1.決算書は財務3表で出来ている

決算書で重要な書類は「貸借対照表」「損益計算書」「キャッシュフロー計算書」の財務3表です。決算書は簡単に言うと会社の通知表です。

会社がどういった財政状態で、どのような経営をしていて、どんなお金の流れなのかを示します。決算書を読み解くことで会社の問題点や改善すべき点、優れている点を知ることができます。

貸借対照表の見方2.貸借対照表を理解する

1.貸借対照表の簡単な見方

貸借対照表、またの名をバランスシート、略してBS(B/S)の事例を説明します。

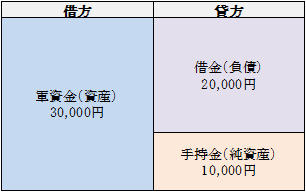

Aさんは自分の手持ち金10,000円と友人Bさんから借りた20,000円の計30,000円を持って競馬場へ行きました。その状態を貸借対照表で示すと以下になります。

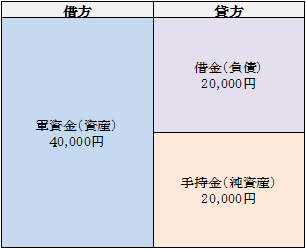

この日はなぜか絶好調。30,000円で馬券を購入して40,000円の配当金を得ました。ということは10,000円の儲けです。その場合、貸借対照表はこうなります。

元々の手持ち金10,000円+競馬で儲けたお金10,000円、友人Bさんにまだ借金20,000円を返済していないAさんの手元には合わせて40,000円あります。

これを「資産」といいます。

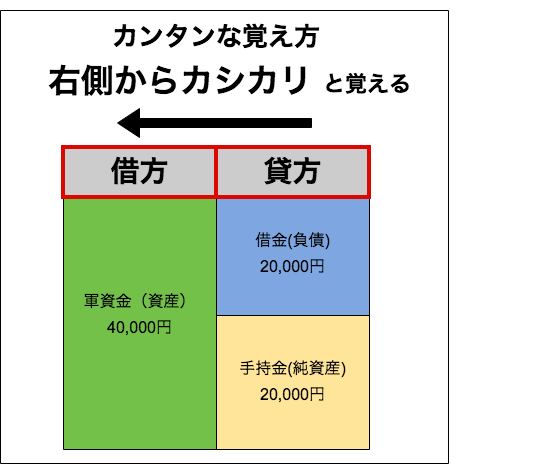

貸借対照表でいうと左側の「借方(かりかた)」が資産になります。なぜ「借方」と言うのか?お約束です。覚えましょう。

—–

貸借対照表のポイント1

・返済していないお金でも資産です。

—–

でも、友人Bさんに借りた20,000円は返済しなければいけないお金です。この返済するべきお金は「負債」と言います。

そして、手元のお金(資産)40,000円から友人Bさんへの借金(負債)20,000円を引いた残りのお金を「純資産」と言います。「負債」と「純資産」は貸借対照表右側の「貸方(かしかた)」です。覚えましょう。

右から順番に貸し借りと覚えてください。

この左側の「借方」と右側の「貸方」の合計は必ず同じ値になります。右と左でバランスがとれているので「バランスシート」です。

2.貸借対照表のイメージ

貸借対照表は会社の断面図と言われます。元手がいくらで、いくら借金をし、集めたお金でどんな資産を作ったかを一覧表にしたものなので、断面図です。

ちなみに、左右のバランスが取れているため以下の式が成り立ちます。

資産=負債+純資産

先程の競馬の例で言うと、手持金が純資産。友人からの借金が負債。手持金と借金、そして競馬によって儲けた利益を足したものが資産です。

これを会社運営で言うと、手持金が純資産。銀行からの借入が負債。手持金と借入、そして事業によって儲けた利益を足したものが資産です。

3.貸借対照表の資産の扱い方

ちなみに、資産、負債、純資産とは一般的には以下の意味で使います。

—–

・資産・・・現金や預金、建物や車など財産

・負債・・・簡単に言うと借金。銀行からの借入金や支払手形など

・純資産・・・資産合計から負債合計を差し引いたもの

—–

つまり、資産は現金じゃなくても良いんです。

—–

貸借対照表のポイント2

・換金せずに40,000円の馬券を持っていても資産の額は同じです。

—–

馬券はいつ交換しても40,000円の価値がある(払い戻し期間は60日間だそう)ので、40,000円の現金を保有していることと同じです。

ただし、100万円で買った車は古くなると価値が下がります。家もそうですね。このように価値が時間によって目減りする資産を減価償却資産と呼びます。

減価償却資産がどのようなものか、どう価値が下がっていくかは以下をご参考に。もちろん価値が下がれば、貸借対照表に記載される数値も変わっていきます。

参考:

減価償却はなぜ必要?固定資産、会計処理等の考え方

減価償却の定額法と定率法は経営状態で使い分ける!

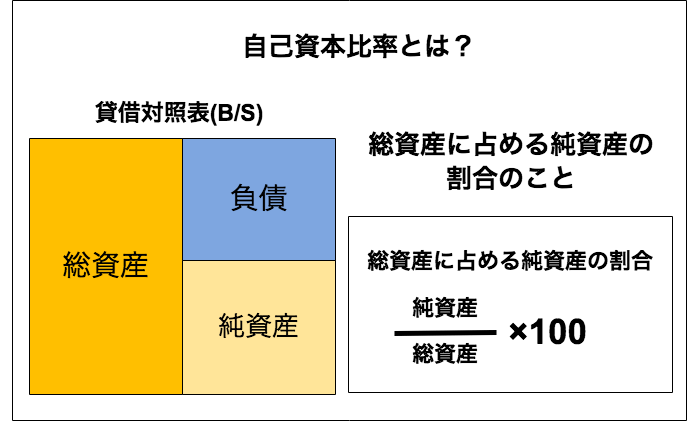

貸借対照表の見方3.自己資本比率を理解する

1.貸借対照表で大事な自己資本比率

貸借対照表は会社の断面図と話しましたが、貸借対照表の何を見ると会社の何がわかるのでしょうか?

まず確認するのは自己資本比率です。

自己資本比率とはどのくらい自分のお金があるかを示す値です。自己資本比率を見れば、会社の健全性がわかります。

自己資本比率(%)=純資産÷総資産×100

上の計算式でもわかるように、資産のうちどの程度が純資産(返済不要なお金)で賄われているのかを表します。つまり、融資などの他人資本で会社が経営されていない方が会社は健全だということです。

当然この自己資本比率が高い方が、

返済額が少ない→自分たちの力だけで運営できている→会社が健全

と評価されます。とはいえ、売上をあげるために、一時的に借入金が発生することはよくあることですので、そのバランスを常に留意しておく必要があります。

2.自己資本比率の簡単な見方

先のAさんの例の場合、競馬場へ行く前の自己資本比率は33%でした。

10,000円(手持金:純資産)÷30,000円(軍資金:資産)×100=約33%

そして、競馬で儲けたAさんは資産が増えたため、自己資本比率50%になりました。

20,000円(手持金:純資産)÷40,000円(軍資金:資産)×100=50%

では、自己資本比率が50%になったAさんは優良企業(会社じゃないけど…)なのでしょうか?

優良企業と呼ばれる自己資本比率はどれ位でしょう?

業種によって平均値は変わるので一概には言えませんが、自己資本比率50%超は倒産リスクがほぼ無い超優良企業、40%以上だと倒産リスクの少ない優良企業だと判断されます。

ちなみに中小企業は15%前後が平均的な自己資本比率と言われています。

Aさんは競馬場へ行く前は優良企業で、行った後は超優良企業です(笑)。

競馬で稼いだお金なので優良かどうかは置いといて、自己資本比率が高くなると会社はどうなるのでしょう?

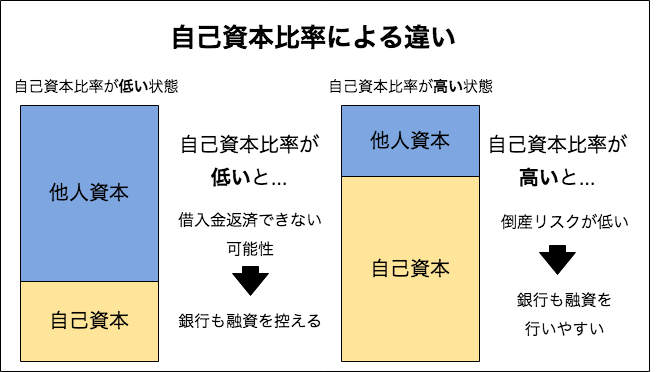

3.なぜ自己資本比率が高い方が良いのか

自己資本比率の増加は他人資本の相対的減少、つまり借入金の減少を意味します。

—–

自己資本とは

返済しなくても良い資金の調達源泉のこと。自己資本は貸借対照表「純資産」の部に計上される。

—–

他人資本とは

企業が保有する資本のうち借入金、社債など、外部から調達した資本のこと全てを指す。他人資本は貸借対照表の「負債」の部に計上される。

—–

自己資本比率が高く、借入金に依存しない経営を行える会社は「手形が落ちない」「支払できない」「給料が払えない」等のリスクが少なく、倒産リスクは低下します。

もちろん銀行の信頼も高まり、融資を受け易い状態です。

反対に、自己資本比率が低く、借入金に依存した経営しか行えない会社は資金繰りが難しく、借入金が返済できない可能性があるため、銀行も融資を控えます。

突発的なリスクの際に資金繰りしやすい状態を作るためにも、自己資本比率を高く保っておくことは重要なのです。

また、新たな事業を起こしたり拡大する際にも資金を集めやすく、会社としてチャレンジしやすい状態でもあります。

貸借対照表|バランスシートの見方まとめ

貸借対照表は会社を構成する自己資本や借入金を見極めるために必要な指標ですが、貸借対照表だけで良い会社・悪い会社と判断するのは早すぎます。

—–

・借入が多いのはなぜか?

・必要な借入を行っているのか?

・自己資本が多いのはなぜか?

・融資を受けられる状態を作れているのか?

—–

このように考え、借入金が多くても良い基板を作っていたり、借入金が無くても借入ができない理由があるかなどを見なければいけません。

最終的には、損益計算書やキャッシュフロー計算書を含めた総合的判断になりますが、今回は貸借対照表を簡単に見る方法を理解して貰えれば大丈夫です。

損益計算書やキャッシュフロー計算書をわかりやすく理解したい方は以下を参考にしてください。

参考:

損益計算書の見方がわかる粗利・営業利益・経常利益…5つの利益

営業・財務・投資を8分で理解するキャッシュフロー計算書の見方

貸借対照表に関するあれこれ

以上、本記事では、貸借対照表の見方について、紹介してきましたが、最後に貸借対照表についての補足的な知識をご紹介いたします。

貸借対照表って絶対作成しないといけない?

実は貸借対照表は、上場企業等でない限り、公表義務はありません。しかし、青色申告を受ける場合には必ず作成し申告書に添付して税務署長に提出しなければならないことや、経営者が会社の状態を把握しておく上で非常に重要なものであることから基本的にはどの会社でも作成しておくべきでしょう。

貸借対照表の2つの様式

貸借対照表の形式には「勘定式」と「報告式」の2つがあります。

勘定式とは今回の記事で見ていったような資産を左側、負債と純資産を右側に分けて記載する様式です。

2018年現在、ほとんどの会社でこの勘定式が使われています。

一方、方向式とは、上から順に資産、負債、純資産の項目と金額を記載していく様式のことを指します。

こちらはほとんど使っている会社はありません。