損益計算書ってなぁに

前回、決算書「財務3表」の中の「貸借対照表」について書かせてもらいましたが、今回は第2弾、「損益計算書」について書いてみたいと思います。

貸借対照表は、元手がいくらで、いくら借金をし、集めたお金でどんな資産を有しているのかを一覧表にしたものというお話をしましたが、損益計算書は、売上がどれだけあって、費用はいくらかかって、どのくらいの儲けがあったのかを見るものとなります。

会社の一会計期間における経営成績を示すもので、略してP/L(Profit&Loss Statement)などと言ったりします。

ではまたサクッと損益計算書の概要がわかるように説明したいと思います。

5つの利益

損益計算書には5つの利益があります。それを今から順に見ていきましょう。

前回の貸借対照表にて登場したAさん。友人から20,000円借金して競馬場へ行き10,000円儲けて帰ってきたギャンブラーです。またまたこのAさんに登場してもらいましょう。

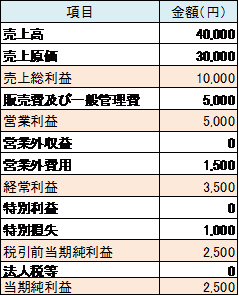

このAさん、馬券を30,000円分購入して見事的中!40,000円の払い戻しを受けました。

これを損益計算書的に言うと以下のようになります。

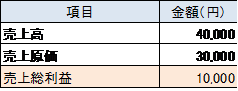

①売上総利益(粗利益)=売上高-売上原価

払戻金は売上高、馬券購入費は売上原価で、差し引いたお金が売上総利益となります。

売上総利益とは、最も基本的な利益で、売上高から売上原価を差し引いた利益です。一般的に、粗利益とも呼ばれます。

で、ここまでは皆さんも競馬するに当たって普通に意識するところだと思いますが(みんな競馬は普通にやるだろ的な感じですみません・・・)、このAさん、競馬場へ行くに当たって色々とお金を使っております。

Aさんが住んでいる川崎市某所から府中競馬場までは電車で向かい500円掛かりました。

そしてお昼代わりにもつ煮込みとから揚げとビールを購入。さらにビールをもう一杯。

締めて2,000円の支払いです。昼からビールってなんかもうダメダメな感じです。しかも2,000円って・・・。

競馬をする人はほとんどそうだと思いますが、絶対勝てるという全く根拠のない自信があるんですよね。

しかもこのAさん、何を勘違いしたのか帰りはタクシーを利用して2,500円のお支払い。これを先程の表に追加するとこんな感じになります。

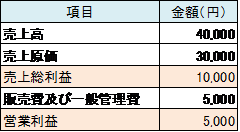

②営業利益=売上総利益-販売費及び一般管理費

販売費及び一般管理費とは簡単に言うと経費です。例えば給与、賞与等の人件費や家賃、減価償却費、旅費交通費、販売促進費等がこれに当たります。

Aさんの例で言うと、誰かを雇っているわけではないので人件費は発生しませんが、電車賃や飲食費(これを経費と捉えるのかは甚だ疑問ですが・・・)、タクシー代がここに該当します。

先程の売上総利益からこの経費合計である販売費及び一般管理費を差し引いたものが営業利益となります。営業利益とは、主たる営業活動で得た利益。

つまり、売上で得た利益から、売上をあげるためにかかった費用を引いた利益のことです。本業でいくら儲けたのかがわかります。ここの段階でマイナスならば、会社の存続は難しいことになります。

さて、このAさん。Bさんに借金をして競馬をしている訳ですが、さすがにこんなAさんでも後ろめたいのでしょう。

Bさんに昼ご飯をご馳走したりしています。今月は行きつけの定食屋来々軒のBランチと生ビールで1,500円でした。まあ本来的にはこれは前述した販売費及び一般管理費に当たるのかもしれないのですが、ここはこれを利息と捉えてみましょう。そうするとこうなります。

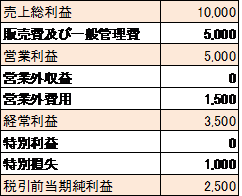

③経常利益=営業利益+(営業外収益-営業外費用)

営業外収益として主なものは、受取利息や受取配当金、雑収入等があり、営業外費用として主なものは、支払利息や雑支出等があります。

要は本来の営業活動以外から発生した収益や費用と営業利益との合計が経常利益となります。

AさんはBさんへ利息として1,500円支払ったので、営業利益5,000円からこの1,500円を差し引いた3,500円が経常利益となります。

経常利益とは、営業利益に対して、配当や利息など本業以外の収支(営業外収益・営業外費用)で加減した額です。

本業以外の利益を含めた会社の日常的な利益がこれに当たります。

さてさてこのAさん、ちょっとドジな一面も併せ持っております。どんだけダメなんだというのはさておき、Aさん、競馬場で1,000円落としてしまいました。

これも損益計算書で表すとこんな感じになります。

④税引前当期純利益=経常利益+(特別利益-特別損失)

特別利益とは、臨時に発生したもので土地や株を売って出たりした、その期だけ特別に発生した利益のことをいいます。

特別損失とは、固定資産の売却損や災害などによる損失などのことをいい、その期だけ特別に発生した損失のことをいいます。

Aさんのお金落とした!(会社としてはあり得ないケースなのですが・・・)というのはいわば災害、特別に発生した損失ということで特別損失扱いとしてみました。

このような特別に発生した費用、特別利益から特別損失を差し引いたものに経常利益を足したものが、税引前当期純利益といいます。税引前当期純利益とは、税金を支払う前の、当期のトータルの利益となります。

最後に法人税や事業税を差し引いたものが当期純利益となります。

まあAさんは法人ではないのでここは何もなしということで、最終的な損益計算書はこんな感じです。

⑤当期純利益=税引前当期純利益-法人税等

当期純利益とは、企業活動における最終的な利益です。企業が1事業年度の活動をして最後に残るのは、法人税等を支払ったあとの当期純利益です。

法人税等には、法人税・住民税・事業税があり、企業が1年間で獲得した利益(=税引前当期純利益)に所定の税率を掛けて計算し、その法人税等を差し引いた残りが当期純利益です。

企業は、一般的に当期純利益と過去の利益の蓄積(利益剰余金)を加味して配当します。

したがって株主や投資家は、投資先の良否を判断する指標として当期純利益を重要視する傾向があります。

最後に・・・

Aさんは10,000円儲けたと思っていたけど実は手元に残ったのは2,500円だったということが、この損益計算書で分かりました。一応利益は出ていますね。

このAさんの例はあくまでも概念的なところなので、えっ、これって営業外費用なの?

とか、これ販管費じゃないでしょ!とか、そもそも馬券の払戻金って売上じゃないよねー!などのツッコミはご容赦ください。

話しは変わりますが、昨今ハズレ馬券は経費になるのかという問題が注目を集めています。裁判になっているのですが、概要をまとめると、ある男性が3年間で約28億7000万円分の馬券を購入し、計約30億1000万円の配当を得ました。利益は約1億4000万円ですね。それに対して国税局が配当金30億1000万円から当たり馬券(1億1000万円)分を差し引いた29億円に対して税金払え!ときたんです。その額なんと5億7000万円。お気付きかと思いますが、1億4000万円しか儲かってないのに5億7000万円払えって・・・。鬼か!ここで問題となっているのが、27億6000万円分のハズレ馬券は経費と認められるか否かというところです。是非この男性には頑張ってもらいたいものです。で、気になったのは

どうやったらこんなに勝てるの??

教えて~

Help me!!

ということで、今回はここまでです。損益計算書は分かったけどじゃあ何を見ればその会社の何がわかるの?なんてことはまた次の機会に!

<今日のキーワード>

■損益計算書

企業の一定期間の収益と費用、つまり利益の状態を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」から見ることができる。

■5つの利益

損益計算書の「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」のこと。

■売上総利益

最も基本的な利益で、売上高から売上原価を差し引いた利益です。一般的に、粗利益とも呼ばれている。

※売上総利益(粗利益)=売上高-売上原価

■営業利益

主たる営業活動で得た利益。売上で得た利益から、売上をあげるためにかかった費用を引いた利益のこと。

※営業利益=売上総利益-販売費及び一般管理費

■経常利益

営業利益に対して、配当や利息など本業以外の収支(営業外収益・営業外費用)で加減した利益のこと。本業以外の利益を含めた会社の日常的な利益。

※経常利益=営業利益+(営業外収益-営業外費用)

■税引前当期純利益

税金を支払う前の、当期のトータルの利益。経常利益に対して、土地の売却益や退職金支払いなどの特別な理由による収支を加減した利益のこと。

※当期純利益=税引前当期純利益-法人税等

■当期純利益

企業活動における最終的な利益。企業が1年間で獲得した利益(=税引前当期純利益)に所定の税率を掛けて計算し、その法人税等を差し引いた残りの利益。株主や投資家は、投資先の良否を判断する指標として当期純利益を重要視する傾向がある。

※当期純利益=税引前当期純利益-法人税等