- 予算管理ってどうしてやるの?

- 予算管理成功のポイントは?

- 社員とギャップがあり予算管理をやめてしまった、、

みなさんは予算管理を上手にできていますか?

会社経営にあたっては、予算管理は経営マネージメントと同等に重要なものです。

予算を管理して利益が出るか否かを見極め、その原因を追究することで利益の向上を図ったり、また問題点を改善したりといった対策ができます。

なぜ予算管理をするのか?この「なぜ?」の理解が重要です。

そもそも、「予算って何ですか?」

予算とは、「目標とする具体的な数字」です。

具体的な数字とは、どれだけの商品(サービス)をどれだけ販売し(請け負って)、いくら儲けるという目標の数字です。

「当たり前だろ~!、そんなの分かっているわ!」と怒られそうですが、この当たり前の感覚が薄い経営者やマネージャーが多いのではないでしょうか。

なぜなら、「作ることに没頭」しているからです。

日本の中小企業は、全体の99%が中小企業で、多くが商品なりサービスを作って販売していますが。

作って販売する経営者は、「物を作るのは大好き」「作った物がお客さんに喜んでもらう事はもっと好き」なのです。

つまり、作って販売する経営者は、喜ばれるものを作って満足してしまう。

喜ばれるものを作ることに満足している為に、多少のコストは度外視といった傾向が多い気がします。

その結果、どれだけの商品(サービス)をどれだけ販売し(請け負って)、いくら儲けるという目標の数字は、意識はするものの、目標数値を本気で突き詰めてないのでは、、、。

予算管理ができていなくても、利益が出ていると余計その意識は薄くなりがちですが、いつまでも売上を維持することはできませんので、やはり予算を管理する事は重要なのです。

予算管理の目的は、「どこにどれだけのお金を使うか」を決めることでもあります。

予算管理の目的として、「利益を出す」ためというのは当然だと思いますが、その為には、どれだけのお金をどこに使うかを事前に決めてその管理をしていくことが重要です。

「お金を使う」というと、外注費用や仕入れの費用を思い浮かべ固定費である人件費はあまり注力されない場合があります。

社員なら時間度外視で働らかせていいわけではありません。社員が働くとは「人件費」がかかり、予算管理の1つだと理解する必要があります。

人件費も含めて、どれだけのお金をどこに使うかという管理ができていないと、いいものは作ったが赤字続き、、、という事になりかねませんし、発注先からのコスト削減依頼を受けた場合でもどこの費用がどれだけ削れるかを現実的に検討することができません。

つまり、予算管理とはどこにどのようなお金を使うのかを決めて、その管理を行う事ではないでしょうか。

予算作成はいつがベスト?

来期の予算を当期のうちに作成するのがベストです。

「今年はどこにどうお金を使って売り上げをこのくらい上げるのだ!」或いは、「現状維持する為にこのような削減を計画しなければ!」ということを事前に決めておくのが予算管理の事前準備となり、この準備が一番大変なのです。

3月決算の会社では、12月ぐらいから、外注先に「来期の予算取りをするので見積もりをください!」と連絡を始めます。

このようなやり取りからも分かるように、どこにどれだけお金をかけるかを、事前に計画を立て、新年度が始まると事前に作成した計画を管理していきます。

予算作成あるある

来期の予算を作成する場合、皆様はどんな基準ですすめていますか?

よく聞くパターンでは、「売上金額を当期売上額から20%をアップした数字にして、売上を20%アップさせる為には原価と費用はこれくらい増やすしておこう。その結果、利益がこれくらいでるかな~」といった感じでしょうか。

今期は「これだけ利益を出すのだ!」と大きな目標を掲げて社員一丸となって頑張るというのも良いですが、往々にして大きすぎる利益予算は社員のモチベーション低下と品質劣化を招きかねませんので、このあたりは難しいところです。

売上予算を掲げる場合は、「なぜ、売上をあげる必要があるのか」、その結果会社はどうなるのかという経営者のビジョンを伝えることが予算管理成功には重要です。

予算管理のメリット

予算管理の目的は、当然、利益を今以上に出していく為ではありますが、利益を出すためには「どこにどれだけのお金(費用/経費)を使うか」を数字として明確にしておくことが重要なのです。

どこにお金を使うかの判断が数字として明確なら、「これ以上経費は使わない」という歯止めをかけることができますし、これ以上この業務は行わないという「やらない」或いは「止める」という判断をすることもできます。

また、突発的にお金が必要になった時でも、予算管理を行っていれば、早い経営判断をすることができます。

具体的には、事業拡大のチャンスだと判断した時に、予算管理ができていれば、どれだけお金を投資するか(使えるか)の目安をつけることができます。

また、融資が必要なら具体的な数字を銀行に説明できる為、事業拡大のチャンスをつかむことができるかもしれません。

予算を適切に管理するための4つの柱

- 売上

- 原価

- 経費

- 利益

「売上」「原価」「経費」「利益」の4つの中で、取り掛かるべき項目はどこでしょうか?。

まず、見るべきは「原価」「利益」の2つになります。

なぜでしょうか?

上記で記載した「なぜ予算管理をするのか?」でも触れましたが、予算管理は「どこにどれだけのお金を使うか」を決めることでもあります。

よって、支出となる「原価」と「経費」にまずは注目する必要があります。

本来は「売上」にも目を向けたいのですが、売上は簡単には上がりません。

売上を上げる為には「宣伝広告費」や「開発費」等の費用を捻出しなければなりません。

そのお金の原資は、どこにあるのでしょうか?

内部保留したお金でしょうか?それとも銀行から融資を受けるのでしょうか。

まず考えるのは「原価」と「経費」のコストカットを行いその分を「宣伝広告費」や「開発費」に充てらえるかを考えて見てください。

製造コストの削減や諸々の経費削減は、社員のモチベーションを下げる原因になります。

コスト削減をしなければならない場合でも、コストを削減してそのお金で「開発費」と「宣伝広告費」に使いたいと説明すれば、社員も納得して協力をしてくれるのではないでしょうか。

もちろん、「もう充分コストカットしたからそんなお金がない!」という経営者もいると思います。

しかし、コストカットできないと思っている時こそ、予算管理を再度見直してください。

突破口が見つかるはずです。

損益計算書で見る予算管理の対象項目

上記にあげた4つの柱は経営にあたって基本的な部分であり、それぞれに明確な目標を立てることでやるべきことも自ずと見えてきます。

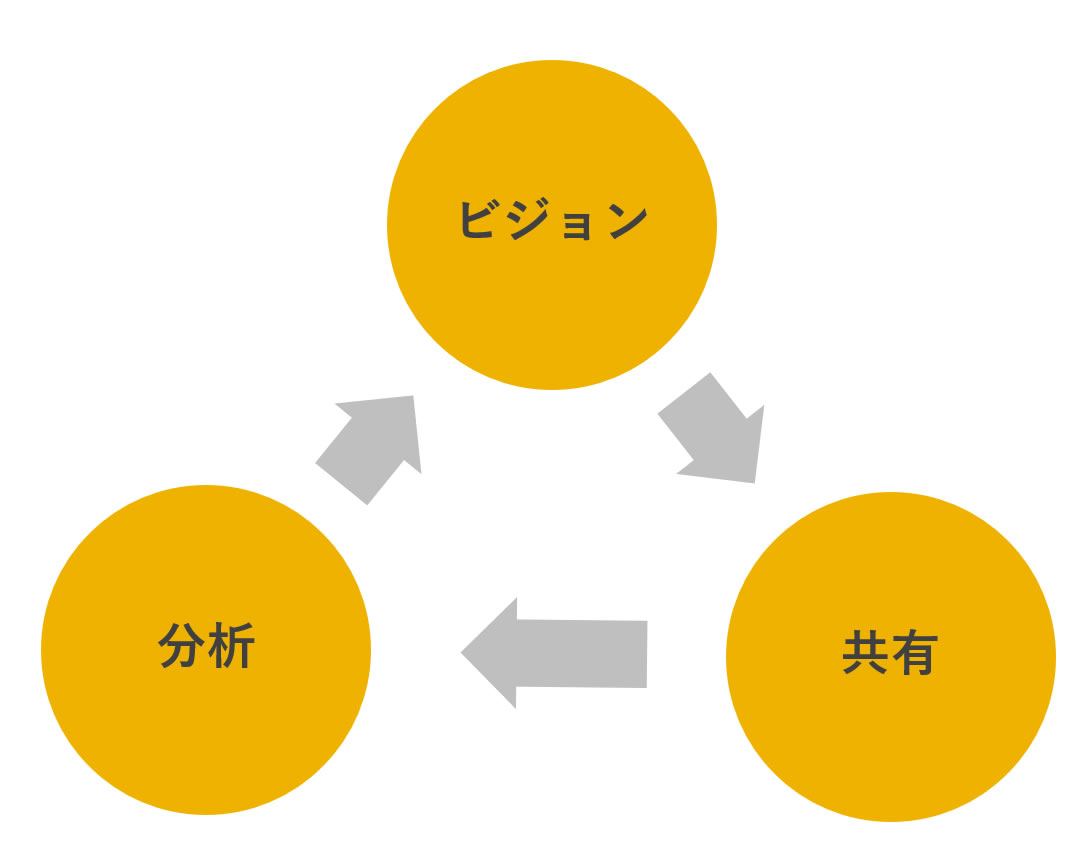

また、この4つの柱を管理することで、「ビジョン」「共有」「分析」に取り組みましょう!。

予算管理成功のポイントは「ビジョン」「共有」「分析」の3つ!

- 経営方針の明確な方向性(ビジョン)を見直す

- 事業目的を共有

- 目標と実績のギャップ分析による問題の洗い出しと改善

経営方針の明確な方向性(ビジョン)を見直す

予算とは関係ないと思われがちですが、経営の方向性(ビジョン)が予算管理には重要です。

なぜなら、コスト削減なり、売上アップなり、全ては社員が目的を持って働いてもらう事で達成率が上がるからです。

その為、臨機応変に経営の方向性を見直すことは重要な要素になります。

社員と方向性(ビジョン)を共有

ビジョンを社員と共有することで、会社全体が目指す方向を共通認識させることが重要です。

特に予算管理は、社員と「数字」の共有できるので、ゴールが明確になります。

目標と実績のギャップ分析による問題の洗い出しと改善

計画した目標値と現実(実績)との達成度合い(ギャップ)を把握することは重要です。

なぜなら、実績を把握しないと目標に達成しなかった理由が分からず、改善方法を見つけることができないからです。

改善方法が分からなければ、予算を作る意味がなくなってしまいます。

なぜなら、改善できなければ、目標の利益が達成できないからです。

予算管理の注意点

予算管理を行うときには、いくつか注意したいポイントもあります。

やみくもに目標を立ててしまうと、無理が出てしまったり、業務がうまく進まなかったりすることもあるためです。

注意したい点を4つ紹介します。

実現可能な目標を立てる

適切な目標を立てるには、これまでの実績を鑑みて現実性のある数値を導き出すことが大切です。

実績から見て実現しにくいよいような高い目標を設定しても、社員のモチベーションは下がってしまうでしょう。

簡単に達成できる目標設定は避ける

これは上記とは逆のパターンで、簡単に達成できる目標では会社に利益をもたらすのが難しくなるほか、社員の向上心も奪ってしまいかねません。

また、事業計画や方針の問題点の発見、修正を行う機会も失います。

全部門のバランスを取る

たとえば、それぞれの部門で設定した目標を各部門が達成できたとしても、全部門の結果を合わせたときに利益を上げられない場合もあります。

各部門で設定する目標や計画は、全体を見てバランスを取ることが重要です。

KPIを設定する

KPI(key performance indicator)とは、業績における目標達成度の指標のことです。会社全体の予算マネージメントから各部門のKPIを設定しておくことで、各部門の目標設定も行いやすくなります。

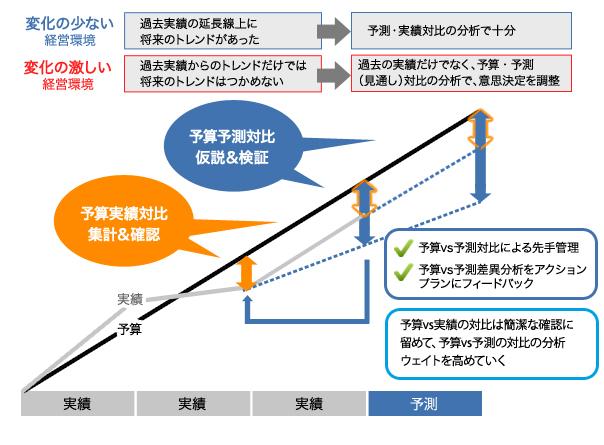

予算と実績のバランスと将来の予測の対比を分析する

引用元:http://www.bbs.co.jp/service/consulting/tankaikei/03.html

予算と実績双方を分析してバランスを取ることはもちろん、将来的な予測を立てたうえで対比を行うことが大切です。

たとえば、将来的なトレンドが予測できる場合には過去の実績の分析からマネージメントができます。

業界の将来的な動向を読むのが難しい場合は、予測を立てて過去の実績データと対比させ、経営方針の意思決定を行うことが必要です。

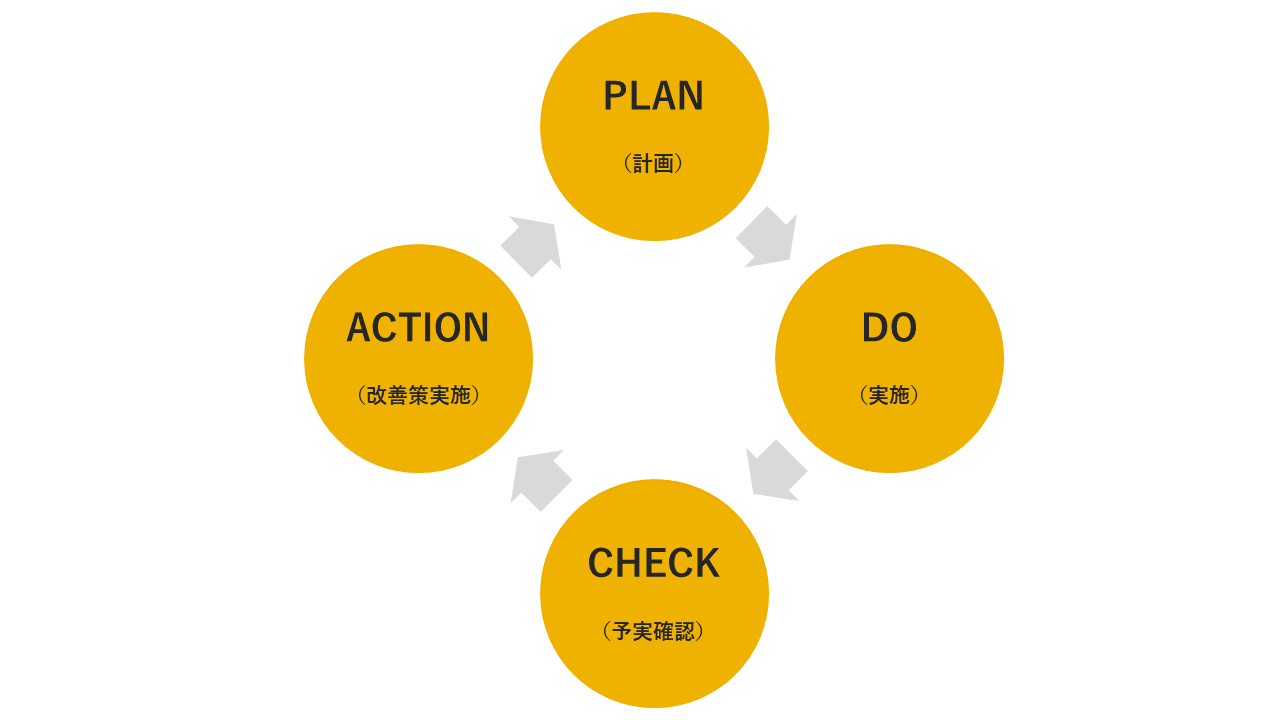

PDCAサイクルに基づいた目標設定を行う

PDCAとはPlan・Do・Check・Actionの略であり、それぞれ計画・実行(実施)・評価(予実確認)・改善(改善策実施)の意味です。

PLAN(計画)

年間目標に加えて月次決算の時点で次月の目標を立てます。

DO(実施)

各部門による作業(普段行っている業務)を実施します。

CHECK(予実確認)

予算と実績の差異を把握します。

予実確認を行う頻度は企業により様々ですが、毎週の売上を報告するような会ではたいてい予算に対してどれだけ達成しているのかを経営者は把握します。

予算に到達していない場合は、「なぜ達成できないか?」「今後の見通しはどうなのか?」「達成の為に、何をすべきか?」を改善策として検討します。

その改善策をPLAN(計画)に追加・修正していきます。

PLAN(改善策実施)

売上の報告会等で検討した「どこを改善するのか」或いは「予算金額を再検討するのか」を具体的に改善策として取り組みます。

まとめ

このように経営において予算管理を行うことは、経営方針の意思決定において大きなウェイトを占めます。

ただ単に目標を掲げるだけではなく、全体のバランスや実績との兼ね合い、さらに将来的な見通しも含めて適切に予算を管理することが求められるのです。